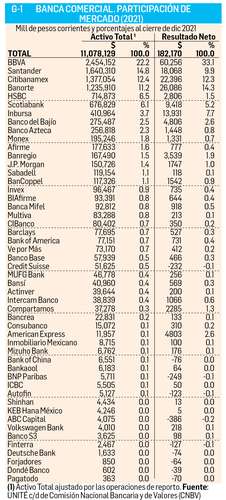

Los 50 bancos que integraron el sistema de banca comercial en México en 2021, acumularon activos (recursos propios, captados o administrados, sin incluir derivados sintéticos) por un valor de 11.078 billones de pesos, cifra ligeramente más baja a los 11.187 billones nominales de 2020 pero sustancialmente más alta a los 9.829 billones de 2019, año prepandemia.

Los seis mayores bancos (con activos superiores a 5 por ciento del total) concentran casi tres cuartas partes (73.2 por ciento) del total: BBVA 22.2 por ciento, Santander 14.8, Citibanamex 12.4, Banorte (único de capital mexicano) 11.2, HSBC 6.5, y Scotiabank 6.1 por ciento (Gráfico 1).

Banamex –que se ostenta nacional sin serlo– es un banco en declive de varios años atrás: en 2013 sus activos eran 17.94 por ciento del total y en 2021 ya sólo 12.43 por ciento. Hoy en venta sin su cartera de grandes clientes, debería ser adquirido por el Estado mexicano por varias razones: complementar como banco operador de primer piso a la segregada banca de desarrollo confinada a un segundo piso (debe operar a través de la banca comercial con un alto costo de intermediación); establecer un banco guía ante las enormes distorsiones del sistema; dar mayor equilibrio y seguridad financiera a la banca y al país; operar en sinergia con el Banco del Bienestar; adquirir una Afore que permita impulsar un sistema pensionario público más justo y eficiente, y recuperar un acervo cultural de gran valor.

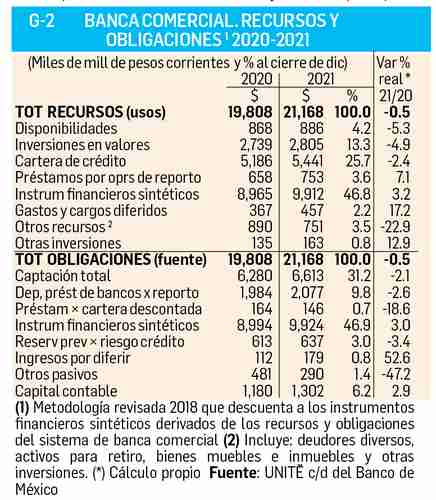

Los recursos operados sumaron 21.168 billones de pesos, -0.5 por ciento abajo en términos reales a 2020 (Gráfico 2). Del total, sólo 25.7 por ciento fueron destinados al crédito y 46.8 por ciento son operaciones de intermediación con instrumentos financieros sintéticos.

El crédito total otorgado por la banca en 2021 fue de 4.762 billones, -2.7 por ciento real abajo de 2020. De éste, 42.3 por ciento fue a empresas, 41.1 a personas/hogares, 5.7 al sector financiero del país, 10.5 al sector público, y 0.5 a entidades externas (Gráfico 3).

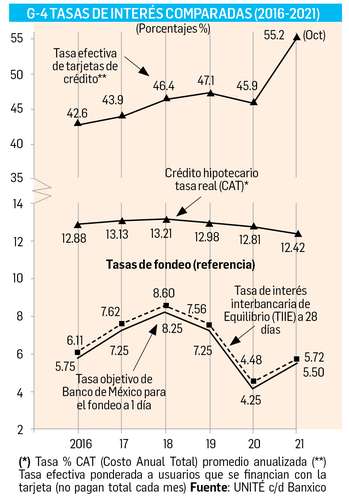

Las tasas de interés del Banco de México siguen siendo inútiles contra la inflación y como referencia al crédito bancario. Mientras la tasa de fondeo del BdeM cerró en 2021 a 5.50% y la TIIE interbancaria a 5.72, las tasas hipotecarias lo hicieron a 12.42 y de ahí hacia arriba todas las demás hasta tarjetas de crédito 55.2% (Gráfico 4).

UNIDAD TÉCNICA DE ECONOMÍA S.A de C.V. Ciudad de México Tel/fax 55 5135 6765 unite@i.com.mx

“¡Esa es una actitud injerencista! Ningún gobierno extranjero debe intervenir en asuntos de nuestro país. No somos colonia, somos un país libre", dijo.

"La alcaldesa de Cuauhtémoc estaba furiosa", narra uno de los afectados. Los uniformados, adscritos a la SSC capitalina, fueron citados con engaños.

Morena-CDMX: el embate es también contra Sheinbaum. Mexicanos contra la Corrupción y Latinus, entre seis cuentas principales.

Concamin señaló que el país deberá indemnizar a los inversionistas y los cambios se traducirán en mayores costos y falta de energía.

La secretaria del Tesoro de Estados Unidos, Janet Yellen, admitió que las sanciones contra Rusia por invadir Ucrania tendrían “repercusiones globales”.

Son 14 enmiendas relacionadas al sistema de justicia, entre los destaca la implementación de aparatos judiciales diferenciados para los pueblos originarios.

La creación de la unidad de “explotación de activos virtuales” en el FBI se produce tras la mayor incautación financiera del Departamento de Justicia a principios de este mes.

Cayeron alrededor de 2% en momentos en que las conversaciones para revivir un acuerdo nuclear con Irán entraban en sus etapas finales.

La presidenta del Senado participó en la Audiencia Anual de la Unión Interparlamentaria celebrada en la sede de la ONU en Nueva York.

Una mujer sufrió amenazas relacionadas con el homicidio de su hijo, ocurrido en marzo de 2019.

La reunión entre sindicato y dirigentes de equipos duró sólo 15 minutos; alegaron tener pocos tema que abordar que ayuden a solucionar el conflicto.

El objetivo, dijo Alejandro Mayorkas, secretario de Seguridad del Interior, es proveer un trato “justo y humano” a los migrantes.

La Orquesta de Cámara iniciará este sábado su temporada de conciertos.

La selva tropical puede perder en 2022 hasta 15 mil 391 kilómetros cuadrados, por lo que es urgente adoptar medidas efectivas contra la tala, reportó Imazon.

Analistas no consideraron preocupante el dato y lo atribuyeron a volatilidad en la información y a las condiciones meteorológicas adversas.

Aprueban convocatoria para nombrar nuevo fiscal mexiquense.

El incumplir con los cambios puede costar a una empresa hasta 2 millones de pesos, dijo el organismo empresarial.