Economía

2021-11-18 06:00

Alza en tasas por inflación no ha causado mayor morosidad: ABM

Julio Gutiérrez

Tiempo de lectura: 3 min.

Periódico La Jornada

jueves 18 de noviembre de 2021 , p. 26

jueves 18 de noviembre de 2021 , p. 26

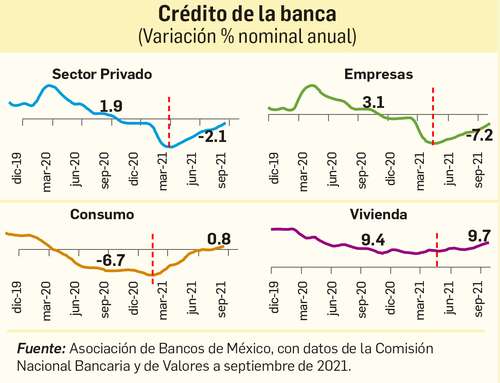

Los altos niveles de inflación han provocado que las tasas de interés de los créditos que otorgan los bancos a las familias vayan al alza. Sin embargo, esto todavía no se traduce en que los deudores puedan caer en casos de impago, aseguró Daniel Becker Feldman, presidente de la Asociación de Bancos de México (ABM).

El banquero detalló que las presiones inflacionarias son algo que se vive a nivel mundial y hasta el momento los financiamientos que otorgan las instituciones de crédito a largo plazo se han mantenido en tasas fijas, tales como el hipotecario; el problema radica en los préstamos a corto plazo.

“Lo que tiene que ver con productos a corto plazo, como tarjetas de crédito y personales, que están sujetos a tasa variable, esos sí pueden sufrir un cambio. Nada preocupante, lo que vemos es que los bancos han tratado de equilibrar el incremento de la tasa de referencia con tasas graduales, y no vemos hoy que éstas puedan generar un tema de no capacidad financiera de pago”, dijo el presidente de la ABM en una videoconferencia este miércoles.

Al cierre de octubre, según cifras del Instituto Nacional de Estadística y Geografía (Inegi), la inflación se situó en una tasa de 6.24 por ciento, lo que fue el mayor registro anual desde diciembre de 2017.

Por esta tendencia, el Banco de México (BdeM) ha realizado cuatro incrementos de un cuarto de punto porcentual a la tasa de referencia a partir de junio, con lo que pasó de ubicarse en 4 por ciento en el sexto mes del año, a 5 por ciento en noviembre.

“Efectivamente, hay un encarecimiento del costo del dinero asociado al tema de los precios, nos parece que el BdeM ha actuado bien, se adelanta a la curva de una inflación que puede permanecer más tiempo de lo esperado y ha sido prudente, porque los incrementos han sido de un cuarto de punto. Esto habla de gradualidad en términos de que hay que cuidar la inflación, pero viene asociado al tema de crecimiento económico.”

Así, Becker Feldman señaló que los incrementos a la tasa de referencia con el fin de contener la inflación son un mecanismo que intenta que en el país siga la recuperación económica.

“Los créditos a tasa fija, los créditos hipotecarios a largo plazo, esos no sufrirán ningún efecto, pero de cara al usuario es muy positivo que utilicemos estos mecanismos de cambiar la tasa variable por la fija a largo plazo, y celebramos que así sea porque da certeza al usuario que su flujo no cambiará pese a los incrementos que pudiera haber en la tasa de referencia”, enfatizó el banquero.

Por su parte, Raúl Martínez-Ostos Jaye, vicepresidente de la ABM, recordó que el tema inflacionario “no es exclusivo de México, pasa en todo el mundo, en buena medida resultado de los choques en la oferta de distintas economías, pero los bancos centrales han reaccionado de forma agresiva y el BdeM ha sido cauteloso”.

Un balance de año “positivo”

Por otra parte, Daniel Becker calificó 2021 como un año “positivo” en materia bancaria, puesto que las instituciones de crédito cuentan con la solvencia y el capital necesario para hacer frente a cualquier escenario.

Además, el banquero planteó la posibilidad de que al finalizar este año o principios de 2022, una buena parte de los portafolios de crédito se encuentren ya en sus niveles previos a la pandemia de Covid-19.

Autor

Anuncio

Anuncio