Hace casi medio siglo, al configurar la Comisión Trilateral (los CEOs de las corporaciones más importantes de Estados Unidos, Europa y Japón) el modelo conocido como neoliberalismo, el mundo inició una regresión al siglo XIX: la mundialización en curso guiada por Naciones Unidas cambió a la globalización depredadora de las corporaciones trasnacionales; el eje teórico del capitalismo social predominante cambió a un monetarismo que privilegia al capital; y los estados económicamente fuertes, rectores del mercado y redistribuidores del ingreso y la riqueza generados, cambiaron a Estados nulificados, desmantelados en lo económico, empobrecidos fiscalmente y, como consecuencia, obligados a endeudarse con el nuevo eje supremo del poder neoliberal: el sistema financiero global.

Los resultados de la aplicación de tal modelo han sido de bonanza y concentración sin par para las corporaciones y literalmente una tragedia para el mundo, las naciones y el 80% de los habitantes del planeta, mismo que a su vez registra ya una sobrexplotación de recursos y una degradación ecológica de proporciones inauditas.

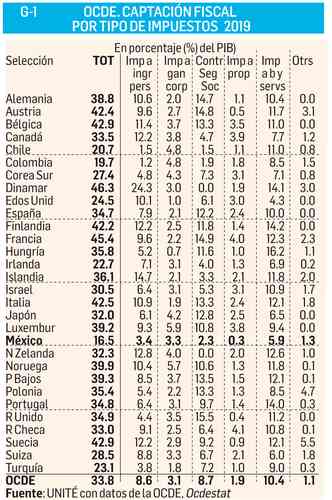

En el tema fiscal que nos ocupa, si bien la captación total promedio de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) gira en torno a un tercio del PIB desde los años 80 (33.8% en 2019) (Gráfico 1), el énfasis tributario se desplazó a los impuestos al consumo de bienes y servicios (IVA, IEPS, ISAN...) que representan en promedio 10.4% del PIB e inciden con especial intensidad en las clases medias, disminuyéndose la importancia de los impuestos redistributivos y de justicia fiscal (ISR al ingreso personal, ISR a la utilidad de las empresas e impuestos al patrimonio o a la propiedad).

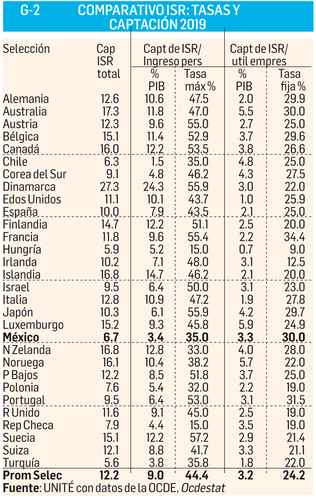

En una selección de la OCDE de 35 países se desprende que la tasa promedio (fija) del ISR a las utilidades fue reduciéndose de 32.0% en 2000 a 23.2 en 2019; en México bajó de 35 al 30 actual. Y la tasa máxima aplicable a los ingresos de las personas se redujo de 45.3% promedio en 2000 a 42.7% en 2019; en México bajó de 40% en 2000 al 35 actual (Gráfico 2).

El efecto de esta reducción de tasas en los países de la OCDE ha sido una baja en la captación promedio por ISR a ingresos personales de 10% en 1981 a 8.6% en 2019, y por ISR a utilidades de 3.6% del PIB (ya entonces bajísimo) a 3.2% en 2019. Otro efecto ha sido un fuerte endeudamiento: la deuda pública en 2019 como porcentaje del PIB llegó en Japón a 233%, en Estados Unidos a 109, en Bélgica a 98.7, en Francia al 98.1, y en España a 95.5%, por ejemplo. En México fue 54.7% del PIB, aunque hay que recordar que el sector público tiene una deuda pensionaria (contingente) estimada en el doble de la deuda formal (documentada).

La concentración del ingreso nacional en el decil más alto de los hogares es así mismo otro efecto de la fiscalidad regresiva. El 10% más rico en Alemania concentraba 28.8% del ingreso en 1980 y 37.5% en 2019, en Australia pasó de 24.5 al 33.6, en Brasil del 54.5 a 59.3, en Dinamarca de 26.4 a 32.1, en Estados Unidos de 34.2 a 45.5, en Rusia de 21.7 a 46.4%, y en México de 53.1% a 58.6% (Gráfico 3); en América Latina sólo nos gana Brasil en desigualdad. Incrementos similares y mayor concentración proporcional se dan en 1% de los hogares.

UNIDAD TÉCNICA DE ECONOMÍA S.A de C.V. Ciudad de México Tel/fax 55 5135 6765 unite@i.com.mx

Junto con las refinerías en territorio mexicano se logrará en 2023 la autosuficiencia en combustibles derivados del petróleo.

Algunos piensan que con las mismas prácticas de siempre se va a imponer la manipulación, señala el presidente.

La mujer de 39 años estaba en calidad de desaparecida desde el pasado 21 de mayo.

Quien fue secretario del Interior en el gobierno de Barack Obama, podría ser elegido nuevo embajador, señaló este miércoles Annie Karni en el New York Times.

La agencia a cargo de Santiago Nieto aseguró que pudo comprobar que el congelamiento de cuentas bancarias se ordenó como medida cautelar.

El emblemático portero celeste, Jesús Corona, es partidario de dejar el pasado en su lugar, como algo vivido y de lo que deben aprender

Con el asumen el compromiso de incluir en sus planes de trabajo acciones para favorecer las condiciones de vida de los menores de la entidad.

Desde febrero se autorizó realizarlas, pero por medidas sanitarias se mantienen inactivas.

Solicitó al Gobierno de la ciudad la actualización del padrón de empresas y elaborar un catálogo digital para difundir sus productos y servicios.

Al detenido se le vincula con el asesinato a tiros de Aitana, una niña de cinco años, quien recibió cuatro tiros, el sábado pasado.

El caso analizado por la Corte se generó en 2017 en hospital del Instituto en Jalisco.

En un comunicado la institución educativa condenó la violencia de género.

El crimen fue presenciado por varias personas que estaban conectadas en videoconferencia con la víctima.

Será la encargada de dotar los 42 trenes del proyecto prioritario.

El inmueble ubicado en la calle Tennyson estaba en manos de un grupo delictivo, presuntamente encabezado por Diana Sánchez Barrios.