En el prólogo de su Panorama Fiscal 2021, la CEPAL anota: En 2020 América Latina y el Caribe fue la región en desarrollo más afectada por la pandemia, cuyos efectos profundizaron las brechas de desigualdad, limitación fiscal, baja productividad, informalidad, y fragmentación de los sistemas de protección social y salud... La expansión del gasto público para enfrentar la crisis y la baja en la recaudación tributaria llevaron a aumentos significativos en los déficits fiscales y el endeudamiento.

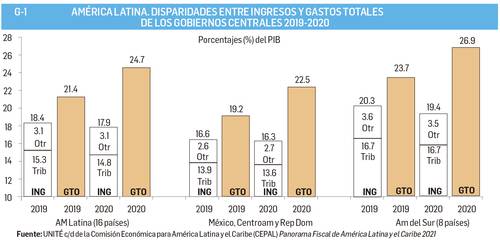

Y en efecto, en 2019 los ingresos fiscales de la región representaron 18.4% del PIB y los gastos 21.4%, esto es, un déficit de 3.0%; y en 2020 los ingresos bajaron a 17.9% de un PIB en contracción y los gastos subieron a 24.7% con lo que el déficit fiscal se elevó a 6.8% del PIB (Gráfico 1).

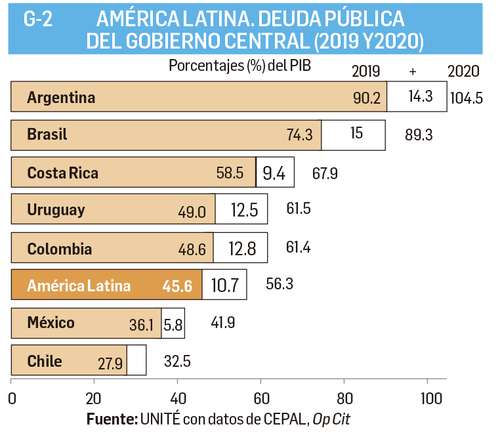

Esta brecha fiscal obligó a un aumento de la deuda gubernamental a fin de financiarla, la cual pasó de 45.6% del PIB regional en 2019 al 56.3% en 2020, es decir, un incremento de 10.7% al que debe restarse el decrecimiento del PIB para una comparación real del aumento de la deuda (Gráfico 2). Esta deuda gubernamental federal se elevó en 2020 a 104.5% del PIB en Argentina, a 89.3 en Brasil y a 41.9 en México.

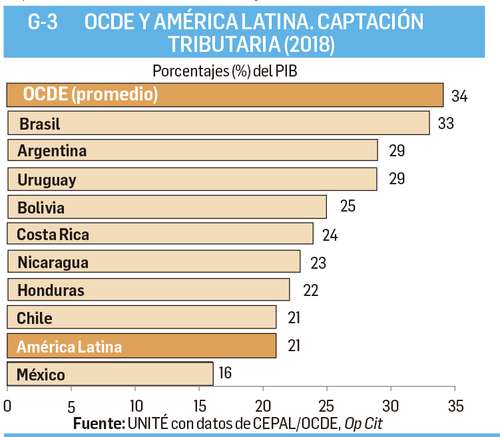

Parte sustantiva de las penurias fiscales y el endeudamiento tienen su origen en la pésima captación tributaria de la región (21.8% del PIB en 2018) (Gráfico 3). Una captación mínima sería la que en promedio realizan los países de la OCDE (34%). A este mínimo sólo se acercan Brasil 33%, Argentina 29 y Uruguay 29. México sólo capta 16% de su PIB.

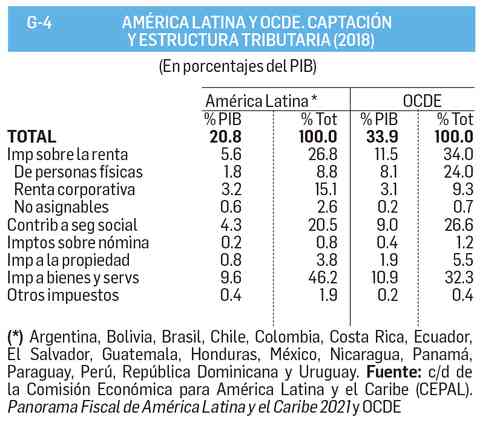

Comparando la estructura tributaria de América Latina y la OCDE (Gráfico 4) se advierten los severos rezagos de nuestra región, particularmente en la captación del impuesto sobre la renta, 5.6% del PIB en AL y 11.5 en la OCDE. Por ISR a las personas físicas, en AL sólo se capta 1.8% y en la OCDE 8.1; por ISR sobre las utilidades de las empresas, en AL se capta el 3.2% y en la OCDE el 3.1, lo cual indica que ambos bloques son cómplices de permisividad ante la enorme evasión/elusión fiscal en este rubro. Otro rezago está en las contribuciones a la seguridad social que en AL son 4.3% y en la OCDE 9.0%.

El cobro eficiente del ISR es el elemento clave para una distribución del ingreso nacional más equitativa (con los salarios), e implica una revisión de la progresividad actual del ISR para ingresos de las personas para hacerla más justa y ampliarla hasta 50% y más en los muy altos ingresos. En América Latina (2019) 1% más rico de la población concentra 26.7% del ingreso regional; en México 28.7, en Perú 29.6 y en Brasil 31.0% (Gráfico 5). Ese 1% más rico de México debería estar aportando por sí sólo un ISR por 10.0% del PIB a la tasa actual de 35%.

UNIDAD TÉCNICA DE ECONOMÍA S.A de C.V. Ciudad de México Tel/fax 55 5135 6765 unite@i.com.mx

La cifra acumulada subió a 19 millones 340 mil 234. Son 8 millones 418 mil 291 personas con esquemas completos de alguno de los biológicos disponibles en el país.

Busca acelerar producción y distribución de los antídotos. Comunicado de la representante comercial, Katherine Tai

Los trabajos se realizarán de forma continua las 24 horas del día.

Reconoce Santiago Nieto "trabajo coordinado" con la Fiscalía de la CDMX

El conjunto de las 'Aguilas' venció por global de 4-2 Portland Timbers mientras que el Monterrey derrotó 5-2 al Columbus Crew.

Utilizando maquinaria pesada derribaron la vivienda donde presuntamente se vendía y consumía droga.

La ex candidata del partido Juntos Por el Perú pidió a quienes "creen en la democracia verdadera" que junten sus "fuerzas para construir una patria nueva".

En Tamaulipas, profesores esperaron horas para que personal de salud fuera por más antígenos; en Aguascalientes no fueron suficientes.

Autoridades de Salud estatal informaron que en las últimas 24 horas se reportaron 30 decesos por el virus en toda la entidad.

La candidata de Morena a la gubernatura de San Luis Potosí rechazó los señalamientos sobre la entrega de su informe de gastos de campaña al INE.

Marina del Pilar Ávila Olmeda explicó que la idea es renovar las herramientas y la forma de enseñanza en beneficio del futuro de los niños y jóvenes.

Un total de 39 estudiantes fueron secuestrados hace dos meses en la escuela forestal al noroeste de Nigeria.

Juan Antonio Magaña de la Mora estaba en un acto proselitista Nahuatzen-Arantepacua.

Los visitantes son de origen canadiense, y visitaron la zona de playa de Puerto Escondido y playas aledañas, dijo el secretario de Salud estatal.

El padre de Natividad Díaz Jiménez fue asesinado el pasado 13 de abril en inmediaciones del municipio de San Antonio de la Cal.

La ex titular de Salud estatal no entregó su informe de gastos de precampaña.

La cifra acumulada subió a 19 millones 340 mil 234. Son 8 millones 418 mil 291 personas con esquemas completos de alguno de los biológicos disponibles en el país.

Busca acelerar producción y distribución de los antídotos. Comunicado de la representante comercial, Katherine Tai