PENSIONES. Ajustes Propuestos 2020

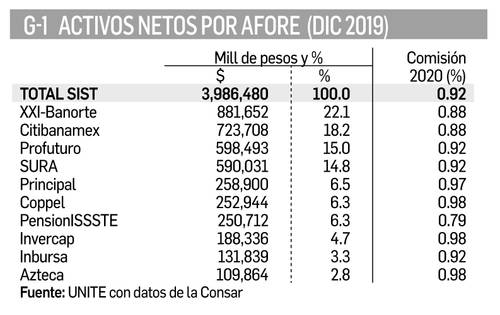

l actual Sistema de Ahorro para el Retiro (SAR) basado en cuentas individuales operadas por empresas Administradoras de Fondos para el Retiro (Afores) fue creado en 1995 despojando al IMSS de la administración pensionaria y privatizando el sistema de acuerdo con la ideología neoliberal. El SAR inició funciones en 1997 y a la fecha subsisten 10 afores (Gráfico 1), que al 30 de junio pasado ya administran recursos por 4.308 billones de pesos (el 17.6% del PIB) con 67 millones 059 mil cuentas personales.

Las muy advertidas fallas del SAR (insuficiencia de aportaciones, baja tasa de remplazo, elevadas comisiones y otros) a 23 años de distancia han aflorado con los primeros pensionados del sistema. Es por ello que el 22 de julio pasado el Gobierno, el sector privado y una representación sindical presentaron una nueva iniciativa de reforma a la Ley del Seguro Social para fortalecer el sistema de pensiones.

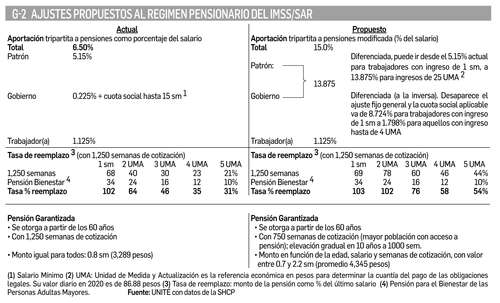

Si bien limitada por ahora al ámbito de los trabajadores del sector privado adscritos al IMSS, la propuesta es sin duda positiva y un buen primer paso hacia la reestructuración de fondo que en materia de pensiones requiere el país. Sus principales elementos (Gráfico 2) son:

* La iniciativa se construye sobre la reforma al artículo cuarto constitucional que establece el derecho a recibir una pensión a los adultos mayores.

* Se incrementan las aportaciones tripartitas del 6.5% actual del salario al 15.0% siendo la aportación patronal la que absorba el incremento en un plazo de 10 años (dos de gracia y cerca de 1% anual).

* Se reduce de 1,250 a 750 semanas el requisito para alcanzar una pensión garantizada para las primeras generaciones, y sube gradualmente en 10 años a 1,000 semanas.

* La tasa de reemplazo (porcentaje que representa la pensión respecto del último salario) se eleva 40% en promedio sobre el nivel actual. Por ejemplo, en el caso de un salario de 5 UMA ($13 mil 213 mensuales actuales) el reemplazo sube del 31 al 54%

* Otros elementos positivos de la iniciativa son a) posibilidad de combinar esquemas de rentas vitalicias con retiros programados, b) poder hacer retiros del ahorro voluntario sin requerir un período de espera (actualmente seis meses), y c) elimina la prescripción de derechos de modo que los titulares de la cuenta individual o sus beneficiarios podrán recuperar el saldo remanente en dicha cuenta aun después de 10 años de obtener el derecho a la pensión.

Las comisiones que sobre el saldo acumulado del ahorro pensionario que administran cobran las Afores (Gráfico 1), no basta ofrecer

reducirlas a estándares internacionales en un plazo breve; esto es vago e insuficiente. En un comparativo de la OCDE 2018-19, mientras en México la tasa promedio era 0.98%, en Perú era de 0.83, Australia 0.75, Colombia 0.62, Chile 0.54, Suecia 0.5 y Estados Unidos 0.45%

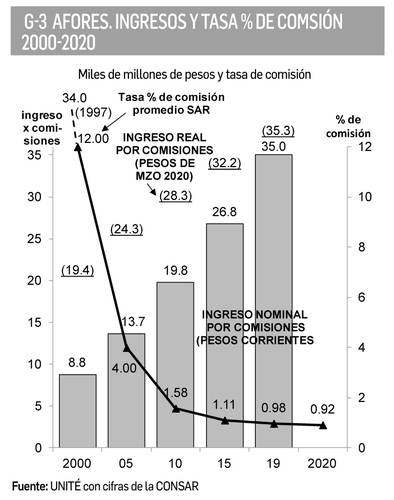

Cierto es que las comisiones bajan cuando el saldo sube, pero esto no ha sido proporcional. En su primer año (1997) las Afores cobraron cerca de 34% de comisiones, bajaron a 12% en 2000, a 4% en 2005, y a 1.58 en 2010, para de ahí disminuir lentamente hasta el 0.98% de 2019 (Gráfico 3). Los ingresos por comisiones de las Afores, no obstante, crecieron desmesuradamente de 8 mil 800 millones de pesos corrientes en el año 2000 a 35 mil millones en 2019 (en pesos constantes de marzo de 2020, el ingreso aumentó de 19 mil 400 millones en 2000 a 35 mil 300 millones en 2019). Las comisiones en México (asumiendo que sigan cobrando sobre saldo) deberían bajar ya a un máximo de 0.5% y más con el fuerte flujo de recursos (aportaciones) que recibirán con los ajustes propuestos.

UNIDAD TECNICA DE ECONOMIA S.A de C.V. Ciudad de México Tel/fax 5135 6765 [email protected]