Ciudad de México. El impacto en los índices de morosidad de los bancos se verá de lleno en 2021, puesto que aún está por medirse qué tanto afectó o benefició el programa de aplazar las mensualidades de los deudores por cuatro o seis meses que comenzó en abril, adelantó BBVA México.

Al presentar el informe Situación Banca al segundo semestre del año, BBVA precisó que los niveles de morosidad como resultado de los criterios contables especiales se mantuvieron estables de abril a septiembre.

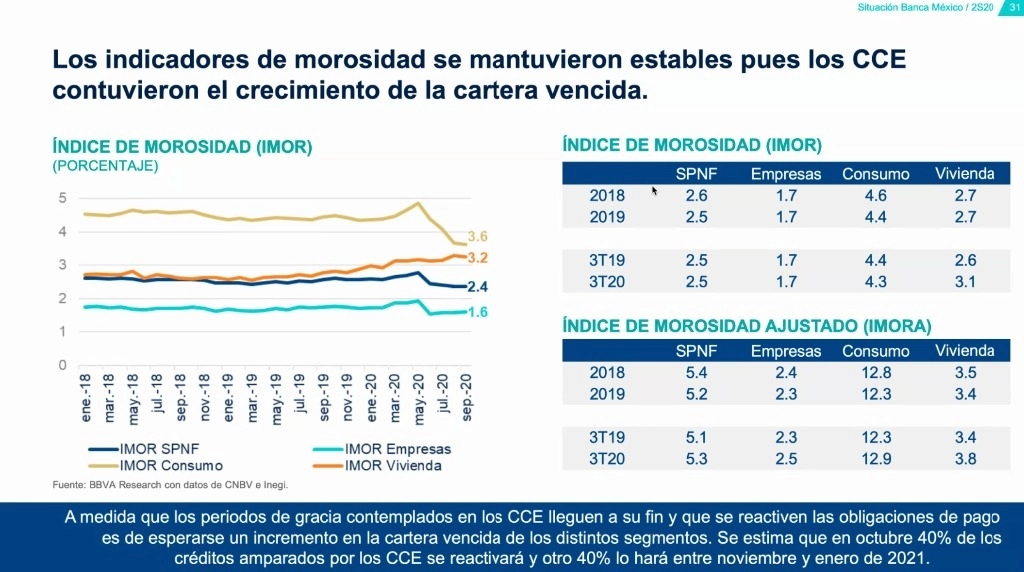

“El impacto en la morosidad lo veremos de lleno en 2021… A medida que los periodos de gracia lleguen a su fin y que se reactiven las obligaciones de pago es de esperarse un incremento en la cartera vencida de los distintos segmentos”, dijo Mariana Torán Flores, economista principal de BBVA México.

En videoconferencia indicó que se estima que en octubre 40 por ciento de los créditos amparados se reactivarán y 40 por ciento restante lo hará entre enero y noviembre y enero del siguiente año.

El programa aplicado por la Comisión Nacional Bancaria y de Valores (CNBV) en conjunto con los bancos consistió en aplazar a los clientes por cuatro o hasta seis meses el pago de mensualidades sin el cobro de intereses extraordinarios ni reportes a instituciones de información crediticia. Poco más de 9 millones de créditos se acogieron al programa.

Según BBVA, el saldo de los créditos incorporados a estos programas asciende a cerca de 20 por ciento del saldo de la cartera total de la banca hasta el mes de junio, es decir, un billón 45 mil millones de pesos.

Enfatizó que del saldo de créditos incorporados, 46.4 por ciento son de empresas, 30.3 por ciento corresponden al sector vivienda y 23.2 por ciento a consumo.

“La cartera de vivienda es la más expuesta a los programas. Al menos 40 por ciento de la cartera de vivienda de los tres principales bancos del sistema fue incorporada a los criterios”, detalló Iván Martínez Urquijo, economista senior de BBVA México.

El analista refirió que los seis bancos de importancia sistemática (BBVA, Banorte, Santander, Citibanamex, HSBC y Scotiabank) acumularon 91 por ciento del saldo de la cartera de consumo en el programa, mientras que 41 por ciento del saldo de la cartera empresarial se concentró en siete sectores.

Por su parte, Carlos Serrano, economista en jefe de BBVA, argumentó que pese a la crisis, la banca mexicana ha logrado mantener sus niveles de solvencia, pero aún persiste una baja demanda por crédito como consecuencia de la falta de liquidez de las personas y la pérdida de empleo que ha generado la pandemia de Covid-19.

Serrano insistió que para incentivar la demanda de financiamiento en las familias mexicanas, es necesario que el gobierno ponga en marcha medidas contracíclicas. “Si el gobierno diera estímulos para proteger al empleo, a empresas o tener una reacción fiscal, eso se traduciría en una mayor recuperación de la economía, y por tanto del crédito al consumo”.

Piden piso parejo con las fintechs

Serrano añadió que si bien, en los últimos años la banca ha trabajado de la mano de las empresas de tecnología financiera (fintechs), actualmente se pide “piso parejo” para tener una competencia sana.

“Nosotros creemos que las fintech pueden tener una sana competencia con los bancos e incentivar que hagamos mayores inversiones en tecnología, incluso asociarnos, la innovación es bienvenida… pero en el tema regulatorio lo único que queremos es terreno de juego parejo, que la regulación de una fintech no de ventaja ni desventaja”, apuntó el economista en jefe.