Ciudad de México. El viernes pasado concluyó el primer plazo del programa implementado por los bancos para aplazar el pago de mensualidades de créditos sin cobro de intereses extraordinarios. Los clientes que difirieron a cuatro meses sus deudas tendrán que comenzar a ponerse al corriente desde este mes.

Información recabada por La Jornada indica que los principales bancos en el país sólo acotaron el programa a cuatro meses.

Únicamente entre BBVA, Citibanamex, Banorte, HSBC y Santander, instituciones consideradas de importancia sistémica, suman poco más de 3 millones 342 mil clientes –entre personas y empresas– que tendrán que comenzar a hacer el pago de sus mensualidades con los respectivos intereses ordinarios desde este mes.

Dicho programa, diseñado por la Comisión Nacional Bancaria y de Valores (CNBV), tiene como propósito que los clientes de esas instituciones puedan aminorar los impactos de la crisis actual.

Fue lanzado en marzo y la mayoría de las entidades se acoplaron. Consiste en posponer de cuatro o seis meses –según cada banco– el pago de mensualidades sin cobro de intereses extraordinarios o cargos moratorios y tampoco se envía reporte al Buró de Crédito.

-¿Cómo funcionó el programa?-

Con el propósito de ejemplificar se presenta un caso hipotético de cómo operó y la forma en que clientes y empresas deberán hacer frente a sus amortizaciones correspondientes:

Si se cuenta con un crédito de 15 mil pesos a un plazo de 12 meses y con un interés de 25 por ciento, el saldo de la deuda total asciende a 18 mil 750, pues sólo de intereses son 3 mil 750.

La mensualidad a pagar es de mil 250 pesos, más 312.50 de intereses ordinarios. Un total de mil 562.50.

El banco ha aplazado cuatro meses el pago de esas mensualidades y desde este mes se deberán cubrir los mil 562.50 pesos, ya que los intereses no se eliminaron, sino únicamente se congelaron, al igual que las mensualidades. Lo que se hizo fue no aplicar cargos extraordinarios.

Ahora bien, el plazo del financiamiento prevalece de la misma forma, es decir, si el cliente se acopló al plan, se congeló el pago de la mensualidad en abril y estaba a seis meses de liquidar (en septiembre), el último pago de la deuda se alargará cuatro meses (concluirá en enero).

-¿Qué ocurrió estos 4 meses?-

El 22 de julio la Asociación de Bancos de México (ABM) dio a conocer las cifras de las personas que se suscribieron al programa mencionado hasta el cierre de junio. Fueron un total de 9 millones de personas y empresas las que se sumaron a los denominados apoyos.

De esa cifra, 3 millones 300 mil son micro, pequeñas y medianas empresas y créditos a personas físicas con actividad empresarial. Otros 3 millones 300 mil son tarjetas de crédito; 2 millones 100 mil financiamientos de consumo no revolvente (créditos personales, de nómina, automotriz, etcétera); 322 mil son hipotecas, y 37 mil créditos a grandes compañías.

De esta forma, uno de cada cuatro créditos que la banca tiene se suscribieron al programa; el monto equivalente a la cartera total de crédito de las instituciones (más de 5 billones 500 mil millones de pesos en su conjunto) es de un billón de pesos y se difirieron un total de 64 mil millones por concepto de intereses.

Los intereses que los bancos dejaron de cobrar por cuatro meses, según la información oficial, fueron 45 mil millones de pesos.

Cabe mencionar que cinco de los 50 bancos que operan en el país, BBVA, Santander, Citibanamex, Banorte y HSBC, concentran 70 por ciento de la cartera total de crédito de esas instituciones, de acuerdo con las cifras disponibles más recientes de la CNBV.

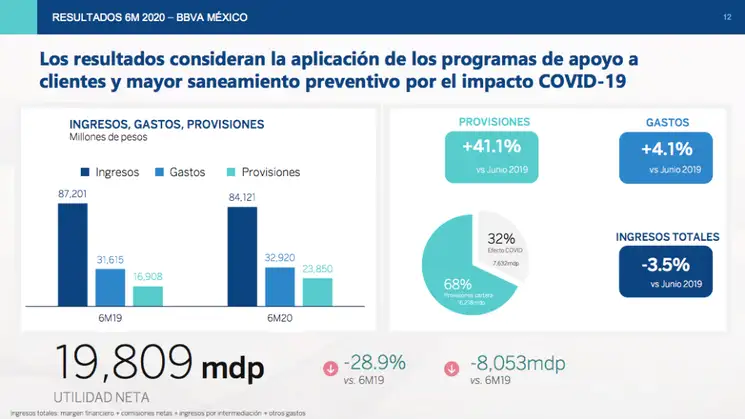

BBVA México, el banco de mayor presencia, dio a conocer que un millón 300 mil clientes se sumaron al programa de aplazamiento y todos fueron diferidos a un lapso de cuatro meses, según informó Eduardo Osuna Osuna, vicepresidente y director general de la institución.

Rodrigo Kuri, director general adjunto de Citibanamex, dio a conocer que un total de 840 mil clientes se unieron al programa por el lapso mencionado.

En el caso de Santander, 500 mil clientes se adhirieron al plan en el lapso de referencia. Banorte registró solamente a cuatro meses a 610 mil usuarios.

HSBC fue el único de esos cinco que aceptó plazos a seis meses. Los que se suscribieron por cuatro fueron un total de 87 mil 212 clientes.

Todos esas instituciones aseguraron que han comenzado a hacer llamadas a los clientes para informarles que deben comenzar a ponerse al corriente con sus pagos.

-Viene restructura-

La banca aún no tiene dimensionado cuántos clientes podrán hacer frente a los pagos atrasados, pero con el propósito de continuar brindando apoyo y no poner en riesgo la estabilidad de su negocio, anunció que próximamente lanzará un programa de restructura de créditos para cada usuario, de acuerdo con sus necesidades.

Según los bancos consultados por este medio, aquellos que no puedan hacer frente y se suscribieron por un lapso de cuatro meses pueden acercarse a la institución para comenzar a analizar las opciones que cada grupo dará.

-Analistas exhortan a dar crédito responsable-

Jorge Tello, director de investigación aplicada de la Fundación de Estudios Financieros (Fundef), aseguró que, en el caso de los bancos, para hacer frente a las posibles afectaciones, deben tener en cuenta las experiencias de crisis pasadas y no otorgar crédito de ahora en adelante de forma irresponsable.

Gabriela Siller, economista jefe de Banco Base, coincidió en ello y afirmó que en bancos estadunidenses se ha notado que incrementaron sus reservas preventivas, con el objetivo de aminorar los impactos por el incumplimiento de pago de créditos por clientes.

Eduardo López, analista financiero de banco Ve Por Más, consideró que es de esperar que los bancos del país, al igual que sus homólogos extranjeros, incrementen sus reservas preventivas, pues hasta el momento las mismas instituciones desconocen la cantidad de personas que no podrán hacer frente a sus deudas.