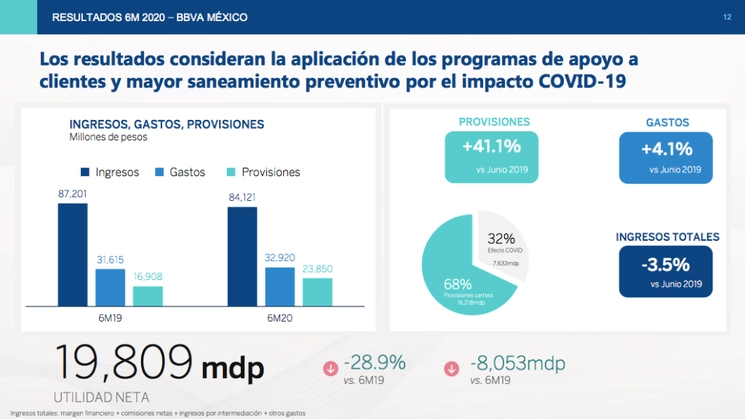

Ciudad de México. En los primeros seis meses del año, BBVA México, grupo financiero de mayor presencia en el sistema financiero, reportó utilidades netas por 19 mil 809 millones de pesos, lo que representó una caída de 28.9 por ciento con respecto a los 27 mil 862 millones de pesos obtenidos en el mismo lapso de 2019.

Tan sólo en el segundo trimestre del año, indicó, la utilidad neta fue por un monto de 11 mil 189 mdp, monto 17.6 por ciento menor en comparación a los 13 mil 580 mdp obtenidos entre abril y junio del año previo.

Eduardo Osuna Osuna, vicepresidente y director general de BBVA México, aseguró que los resultados obtenidos se deben a los impactos que ha tenido la pandemia de Covid-19. “Los resultados consideran la aplicación de los programas de apoyo a clientes y mayor saneamiento preventivo por el impacto de Covid-19”, dijo en videoconferencia.

Ignacio De la Luz, director general de finanzas de la institución precisó que las estimaciones preventivas en el primer trimestre del año fueron por 16 mil 237 millones de pesos y en el segundo trimestre por 7 mil 613 millones de pesos.

Así, el acumulado al primer semestre en provisiones es de 23 mil 850 millones de pesos, incremento de 41.1 por ciento con respecto al mismo lapso del año previo. De ese total, BBVA México destinó 68 por ciento a provisiones de cartera y 32 por ciento para el efecto de Covid-19.

Incrementan cartera de crédito

Según el reporte enviado a la Bolsa Mexicana de Valores (BMV), el saldo total de la cartera de crédito vigente hasta junio alcanzó un monto de 1 billón 281 mil mdp, lo que significó un incremento de 9 por ciento en comparación con lo reportado hace un año. De ese total, la cartera vencida llegó a una cifra de 25 mil 17 mdp, crecimiento de 1.6 por ciento en el periodo de referencia.

El saldo de la cartera de crédito vigente destinada a familias (constituye tarjetas de crédito, financiamiento de consumo, automotriz e hipotecario) alcanzó un monto de 532 mil mdp, crecimiento de 4 por ciento, mientras que la cartera vencida se situó en 21 mil 231 mdp, cifra 3.3 por ciento menor a lo reportado hace un año.

BBVA precisó que el segmento de créditos comerciales alcanzó un saldo vigente por 749 mil 98 mdp, cifra 13 por ciento mayor con respecto a los resultados del año previo. En este portafolio, la cartera vencida asciende a 10 mil 243 mdp, cantidad 15 por ciento más alta en el periodo de referencia.

Por su parte, la captación total de recursos en el primer semestre del año alcanzó un monto de un billón 765 mil mdp, cantidad 12.1 por ciento más alta con respecto a los 6 primeros meses de 2019.

Según BBVA México, hasta el primer semestre ha colocado 477 mil tarjetas de crédito nuevas (27 por ciento menos que el año previo); 706 mil de consumo (26 por ciento menos); 52 mil financiamientos automotrices (23 por ciento más bajo contra 2019) y 12 mil nuevas hipotecas (26 por ciento menor).

En ese orden, 43% por ciento de las tarjetas fueron colocadas de forma cien por ciento digital; 73 por ciento de los créditos al consumo fueron por medios electrónicos; 3 por ciento de los financiamientos de autos se hicieron por medio de los canales digitales y 7 por ciento de las hipotecas se entregaron virtualmente.

Osuna Osuna detalló que el banco apuesta por un esquema de digitalización de clientes, pues 10 millones 800 mil son digitales, y de ese monto, 10 millones 300 mil usan específicamente su celular. Hasta junio, 61.2 por ciento de la facturación se hace por medio del comercio electrónico y se han realizado 328 millones de transacciones por los canales tecnológicos.

Prevén mayor cartera vencida en la segunda mitad del año

Según el reporte, BBVA México ha apoyado, hasta julio, a un total de un millón 300 mil clientes entre empresas y familias bajo el programa para aplazar el pago de mensualidades sin el cobro temporal de intereses ordinarios --que se exigirán por parte de todos los bancos desde este 1 de agosto--.

Eduardo Osuna Osuna refirió que, en estos resultados, aún no se observan los impactos que ha tenido la pandemia en la cartera vencida del banco, debido a las personas que se han sumado al programa en mención, pero es de esperar que, en la segunda mitad del año, la tendencia vaya al alza.

“Veremos la evolución de la salida de nuestros clientes en los planes de apoyo. El nivel de impago que tenemos en el primer semestre es menor a lo que veremos en el segundo semestre. Estamos viendo el reflejo de los programas de apoyo, pero en el segundo semestre veremos empresas y personas físicas que tendrán menor capacidad de pago... Si veríamos un mayor incremento en el impago. En el tercer trimestre veremos el principal efecto", consideró.