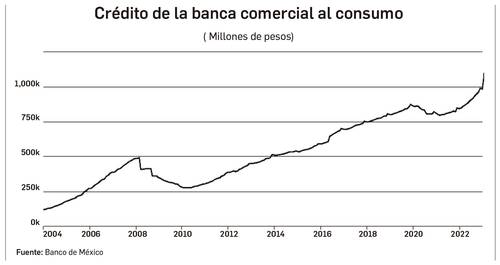

Al cierre de enero el portafolio de los créditos al consumo de la banca privada alcanzó un saldo de un billón 214 mil 471 millones de pesos, según cifras del Banco de México. Foto Luis Castillo

Foto

Al cierre de enero, el crédito que otorga la banca privada a las familias por medio de tarjetas de crédito, préstamos personales o de nómina, tocó su nivel más alto desde que hay registros del Banco de México (BdeM), hecho que analistas atribuyen a un rebote de lo que ocurrió a finales del año pasado y también al buen dinamismo que mantiene la actividad económica.

Todo indica que el alza de tasas de interés, como medida para contener los altos niveles de inflación, no ha mermado la demanda de nuevo financiamiento de los consumidores, hecho que es más notorio en el segmento de las tarjetas.

De acuerdo con cifras oficiales del BdeM, al cierre del primer mes del año el portafolio de los créditos al consumo alcanzó un saldo de un billón 214 mil 471 millones de pesos, un incremento a tasa anual de 17.6 por ciento en términos nominales, es decir, sin contar la inflación del periodo.

Lo anterior supone el nivel más alto desde que el banco central tiene registros (1995), mientras comparado con el mes inmediato anterior –diciembre de 2022– el aumento de la cartera vigente fue de 0.9 por ciento, lo que se traduce en un desembolso de 11 mil 259 millones de pesos en nuevos préstamos.

En los pasados seis meses, entre julio de 2022 y el primer mes de este año, los bancos comerciales han desembolsado 98 mil 133 millones de pesos en préstamos de este tipo.

De forma particular, el portafolio vigente de las tarjetas de crédito sumó en el mes de enero una cifra de 458 mil 482 millones de pesos, un aumento de 21.8 por ciento respecto de igual mes de 2022, aunque su nivel más alto se reportó en noviembre del año pasado, que coincide con El Buen Fin.

Luis Gonzali, vicepresidente y director de inversiones Franklin Templeton, explicó que, en México las tasas de interés siempre han sido altas, y ahora lo son más por la política monetaria, además, precisó, el monto de crédito en México es más bajo comparado con otros países, porque los bancos no dan tantas tarjetas a personas con bajo perfil crediticio, como puede suceder en Estados Unidos, donde el número de acreditados es 40 veces más grande, motivo por el que el segmento puede seguir en un proceso de expansión.

“En los préstamos bancarios de consumo, la tasa de interés no sube al mismo ritmo que la tasa del BdeM, entonces habrá gente que quiera crédito y el banco seguirá colocando, sobre todo si son a tasa fija, incluso las tasas bajarán en los próximos dos años y hoy el banco tiene los incentivos para seguir colocando”, indicó en entrevista.

Jorge Sánchez Tello, director de investigación aplicada de la Fundación de Estudios Financieros (Fundef), señaló que ha aumentado la demanda de crédito al consumo “desde que la economía salió de la pandemia, durante el año pasado siguió en aumento y a inicio de este ha tenido una alza a pesar de los altos niveles de inflación.

“Lo que esperaría es que se normalice. Lo de enero todavía es una especie de rebote del buen crecimiento que tuvo la economía el año pasado, entonces la demanda de crédito de este año dependerá en buena medida del comportamiento de la economía, si hay crecimiento.”

Al cierre de 2022, la Comisión Nacional Bancaria y de Valores (CNBV) reportó que el número de tarjetas de crédito que circulan en el país llegó a 31 millones 609 mil 280, una cifra superior respecto de las 28 millones 593 mil 70 que se tuvieron al cierre de 2021, e incluso mayor a la cantidad que había en 2019, el año anterior a la pandemia, que eran 29 millones 172 mil 597.

Los consumidores mexicanos optan por utilizar las tarjetas de crédito como un medio de pago, más que como un medio de financiamiento de insumos básicos, motivo al cual los especialistas le atribuyen su buen dinamismo.

Un estudio de la plataforma Tiendanube reveló que los tres métodos de pago más utilizados en los últimos seis meses por los mexicanos para realizar compras en línea son las tarjetas de crédito con 27 por ciento de las compras, seguido por las de débito con 15 por ciento y las transferencias con 12 por ciento.

El impago en el financiamiento otorgado en préstamos al consumo va a alza, las cifras del banco central indican que se incrementó 25 por ciento comparado con igual mes de 2022.

Luis Gonzali señaló que evidentemente, en algún momento del año el impago subirá, aunque es algo que hasta cierto punto ya tienen descontado los grandes bancos, motivo por el cual el impacto no será tan grave.

“La morosidad incrementará poco, podemos ver a las fintech, donde la morosidad sube mucho más, debido a sus criterios para prestar, es normal que aumente, sí, sin embargo, en los grandes bancos, los sistémicos, la morosidad permanecerá bien, por los criterios robustos para prestar”, apuntó el especialista de Franklin Templeton.

Sánchez Tello refirió que, aunque es complejo saber con exactitud en qué momento el impago crecerá más aceleradamente, se debe tomar en cuenta que aún en el peor momento de la pandemia la morosidad no incrementó de forma abrupta.