Pemex. Revisión financiera (2/2)

emex es una empresa cuya finalidad es generar valor económico y rentabilidad para el Estado mexicano, según el artículo 4 de la Ley de Petróleos Mexicanos. Este mandato lo cumple Pemex en principio: 1) mediante contribuciones fiscales y 2) logrando un rendimiento neto positivo que no induzca al gobierno federal a realizar aportaciones extraordinarias de capital que terminen por darle más a la empresa de lo que recibe de ésta. Lo anterior se materializa, como ya mencionamos, con el hecho de que por cada peso que Pemex ha recibido del gobierno, le ha devuelto cuatro en la presente administración.

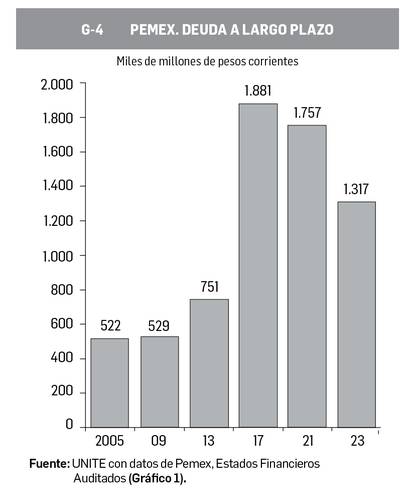

Si bien la carga impositiva se ha aligerado para Pemex, el enorme lastre de su deuda y su costo financiero aún constituyen un grave problema para las finanzas de la empresa. En el sexenio de Peña Nieto la deuda financiera a largo plazo pasó de 751 mil millones de pesos en 2013 a 1.881 billones en 2017, y ahora cierra 2023 en 1.317 billones (gráfico 4); una gran disminución, pero todavía insuficiente.

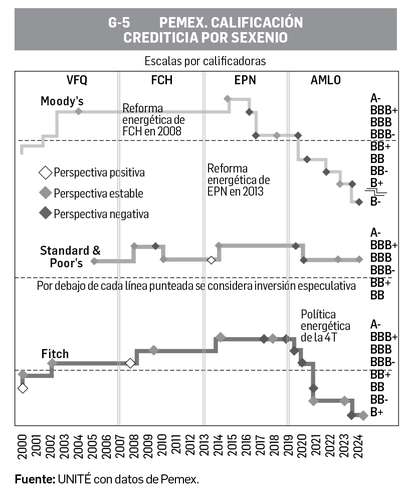

En sentido inverso, la deuda a corto plazo (pasivo circulante) ha aumentado sustancialmente en la actual administración, al pasar de 552 mil millones en 2019 a 1.124 billones en 2023 (gráfico 1); esto es, se duplicó una deuda que afecta a proveedores y contratistas y se relaciona con la operación de la empresa, y cuya magnitud es tomada por agencias calificadoras adversas como Moody’s y Fitch para degradar la deuda y encarecer aún más el crédito que requiere Pemex (gráfico 5). Soslayaron el sobreendeudamiento de Peña Nieto, pero castigaron la política soberanista de López Obrador. Estas (des)calificadoras insisten en tratar a Pemex con los mismos parámetros que a una empresa privada, sin entender que es una empresa pública, cuya deuda cuenta con todo el aval y respaldo financiero del gobierno federal. Quien sí lo entiende es Standard & Poor’s que a diferencia de las otras calificadoras ha mantenido casi estable su calificación crediticia para Pemex entre BBB y BBB+, al igual que la calificadora mexicana HR Ratings, que en 2021 sustituyó a Fitch como analista financiera y calificadora objetiva de Pemex.

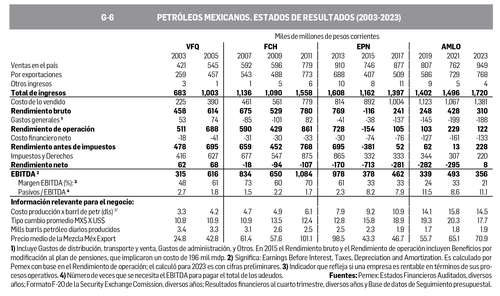

El rendimiento neto de Pemex –que fue negativo por cerca de tres lustros– finalmente logró pasar en 2023 a 8 mil millones de pesos, una cifra aún baja, pero nuevamente positiva (gráfico 6).

Es de esperarse que la plena entrada en operación de la refinería Dos Bocas (Olmeca) y las reconfiguraciones de Tula y Salina Cruz, más una reestructuración total de la industria petroquímica, modifiquen y saneen sustancialmente las finanzas de Pemex, abatiendo la deuda a corto y largo plazo y optimizando su eficiencia productiva, sobre todo cuando el costo de producción/extracción por barril de petróleo se había casi duplicado de 7.9 dólares en 2013 a 15.8 en 2021, y ya se logró disminuir a 14.5 dólares en 2023 (gráfico 6). Colaboración: Víctor M. Castillo Martínez.

UNIDAD TÉCNICA DE ECONOMÍA, SA de CV [email protected]