Política monetaria

El deslizamiento del dólar complica la vida a países que tienen tasas de cambio flotantes

Martes 3 de noviembre de 2009, p. 27

En cierto sentido, un dólar débil es buena noticia para el mundo. Detrás de la actual revitalización de la economía global se encuentra el regreso del apetito por las inversiones de riesgo, como las acciones y los bonos corporativos. En el momento de mayor pánico, los inversionistas se alejaron de todos los valores, excepto los más seguros y líquidos: los bonos del Tesoro estadunidense fueron un activo muy buscado. La demanda de valores seguros precipitó una carrera hacia el dólar en los meses posteriores al colapso de Lehman Brothers de septiembre de 2008.

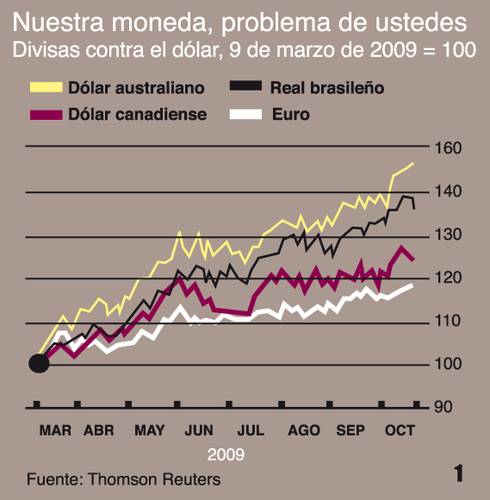

Ahora que los mercados de valores y las economías repuntan, la debilidad del dólar ha regresado y causa un dolor de cabeza a países que tienen tasas de cambio flotantes (ver gráfica 1). Se han dado tres respuestas a esta situación: medidas directas para detener el aumento de divisas, intentos de presionar a la baja las monedas por medio de declaraciones, y aceptación de un dólar débil como un hecho de la vida.

Brasil ha optado por el enfoque directo. El capital extranjero ha fluido, atraído por los saludables prospectos de crecimiento económico y altas tasas de interés a corto plazo, lo cual ha elevado los precios de las acciones locales y el del real. Para contener la tendencia, el gobierno reintrodujo un impuesto a las compras de acciones y bonos por extranjeros. Aunque se duda de la eficacia de tales medidas a largo plazo, tuvieron efecto inmediato: el real, que había subido un tercio de su valor desde marzo, cayó 2% (luego recuperó algún terreno) y el principal mercado brasileño de valores cayó casi 3 por ciento.

Insinuación

Otros han recurrido a presionar una baja en sus divisas emitiendo declaraciones, como la del banco central de Canadá después de una reunión sobre política monetaria, el 20 de octubre: que la fortaleza del dólar canadiense contrarrestaría todas las buenas noticias económicas de los tres meses anteriores. Pesaría sobre las exportaciones, señaló el banco, y la inflación retornaría a la meta de 2% un poco después de lo previsto. Los mercados de divisas extranjeras entendieron la insinuación: el dólar canadiense cayó 2% respecto del estadunidense.

Los esfuerzos europeos por contener la debilidad del dólar han tenido menor impacto. Esta semana el dólar alcanzó 1.50 por euro, tasa que según Henri Guaino, consejero del presidente francés, Nicolas Sarkozy, sería una desgracia

para Europa. Sarkozy ha lamentado a menudo el daño causado a los exportadores por un euro fuerte.

Otros países de la zona euro han reaccionado con más serenidad. Un euro fuerte refleja la fortaleza de la economía europea

, se limitó a comentar Walter Bos, ministro holandés de Finanzas. Los exportadores de su país siguieron floreciendo la vez anterior en que el euro alcanzó ese nivel, porque la demanda de sus bienes de capital especializados en Asia y Medio Oriente se mantuvo indemne al precio. En cambio, Francia se las vio difíciles: un informe de la Comisión Europea hace unos meses mostró que los exportadores franceses perdieron participación de mercado en la primera década del euro. Otros países de la zona, como Grecia, Irlanda, Italia y España, se han beneficiado por lo menos del reciente aumento del apetito del riesgo, gracias a menores sobretasas en sus deudas.

Aun así, existe palpable inquietud por que el descenso del dólar pudiera salir de control. Jean-Claude Trichet, director del Banco Central Europeo (BCE), ha repetido que los políticos del otro lado del Atlántico dicen que un dólar fuente interesa a EU, para dar a entender que evitar una debacle del billete verde es un interés compartido. En realidad, EU necesita un dólar débil para ayudar a revivir su economía y reorientarla hacia las exportaciones en vez de al mercado de consumo. Puesto que China y otras naciones asiáticas siguen al dólar, la carga del ajuste de las tasas de cambio recae en el euro. Por eso Trichet, Joaquín Almunia, comisionado de Economía de la UE, y Jean-Claude Juncker, que preside al grupo europeo de ministros de Finanzas, visitarán China a finales de año para presionar por un yuan más fuerte.

Algunos creen que parte de la solución corresponde al BCE: si redujera sus tasas de interés, debilitaría al euro frente al dólar. Sin embargo, el trazo de la política monetaria en la zona euro apenas si ha sido diferente del de EU. La principal tasa de referencia del BCE, de 1%, es más alta que la de la Reserva Federal, pero el banco ha sido tan liberal en sus préstamos de efectivo a bancos que el exceso de dinero ha llevado las tasas de interés del mercado a niveles cercanos a los de las demás economías ricas. Un euro fuerte podría incluso ayudar, permitiendo al BCE mantener una postura monetaria relajada durante más tiempo, señala Stephen Jen, del fondo de cobertura BlueGold Capital.

A la larga el BCE enfrentará un problema que algunos bancos centrales ya encuentran. Mientras EU mantenga bajas sus tasas de interés, es probable que los intentos de otros por endurecer la política monetaria signifiquen una divisa más fuerte. Es un precio que el banco central de Australia está preparado a pagar. Las minutas de su reunión sobre políticas del 6 de octubre, en la que elevó su principal tasa de interés, revelaron que la tasa de interés no entró en consideración. Los fijadores de tasas de interés del banco atribuyeron el aumento del dólar australiano a la fortaleza de la economía del país y a la estabilidad de precios de las materias primas. En Nueva Zelanda, el gobernador del banco central, Alan Bollard, declaró ante políticos que la fortaleza de la divisa neozelandesa no interferiría con las altas tasas de interés.

Cuando la economía global estaba en caída libre, todas las naciones trataban de estimular sus economías al mismo tiempo. Lo que parecía coordinación era en realidad coincidencia

, indica David Woo, de Barclays Capital. La recuperación es más dispareja. Los países más expuestos a la boyante Asia emergente, como Australia, se muestran optimistas sobre un dólar débil. Hasta Japón parece no inmutarse demasiado. Pero en otras partes, la debilidad del billete verde se siente mucho más amenazadora.

Fuente: EIU

Traducción de textos: Jorge Anaya