|

14 de mayo de 2009 Número 20 Directora General: CARMEN LIRA SAADE |

FOTO: Rolf Unterberg |

Tendencias de los precios internacionales de granos forrajeros y oleaginosas

Juan Antonio Hinojosa

El debacle financiero vivido a partir del tercer trimestre de 2008 mostró lo sensibles y frágiles que son nuestros mercados de commodities (materias primas). La influencia de la bolsa de acciones, de los índices industriales y tecnológicos, se incrementa día con día.

Existe una gran variedad de opiniones sobre la crisis económica y su efecto en los precios de los productos agropecuarios que cotizan en bolsa. Aquí hacemos un breve análisis del mercado de granos forrajeros (maíz) y oleaginosas (soya) en espera de que nuestra opinión ayude a la toma de decisiones de productores y compradores para los meses por venir.

Iniciamos con el maíz. El reporte de oferta/demanda que publicó en abril pasado el Departamento de Agricultura de Estados Unidos (USDA) mostró una producción mundial de este grano de 786 millones 450 mil toneladas, cuatro millones 460 mil menos que lo producido el año anterior, aunque es la segunda producción más grande en la historia.

Definitivamente Estados Unidos, con una producción estimada de 307 millones de toneladas, influyó sustancialmente en esta oferta mundial. Los factores determinantes han sido semillas genéticamente modificadas, mejores labores de producción y buen clima (a pesar de que hubo previsiones negativas de analistas y meteorólogos).

De igual forma, el consumo global de maíz ha continuado su ascenso. El año pasado registró un máximo histórico de 772 millones 740 mil toneladas, dos millones 700 mil más que el año anterior. Los inventarios finales de maíz a escala mundial se ubican este año 2008/09 en 143 millones 330 mil toneladas, 13 millones 720 mil más que lo registrado el año pasado. Son los inventarios más altos desde el inicio del nuevo siglo.

|

Si combinamos la crisis financiera con más inventario de maíz en el mundo y una disminución en la demanda por bienes, junto con la falta de liquidez tanto de las empresas como de las personas, puede sin embargo preverse limitaciones en el consumo de maíz.

Es importante analizar la situación de demanda en Estados Unidos. El mes pasado el USDA reportó una disminución en su consumo pecuario anual de 14 millones 940 mil toneladas respecto del año pasado, para ubicarlo en 135 millones 890 mil toneladas. Es una reducción abrumadora que influye en la oferta/demanda, a pesar del crecimiento de la demanda industrial del maíz, principalmente para la producción de etanol.

Con respecto al frijol de soya, se observa una situación de oferta limitada. Nos encontramos un mercado invertido (el precio en el contrato de futuros más cercano es más caro que el lejano). Esta situación se presenta cuando la oferta de grano no es suficiente para satisfacer la demanda existente.

Ello es crítico pues los inventarios finales de este año, de 45 millones 840 mil toneladas, son los más bajos de los cuatro años recientes. La producción mundial de este cultivo se estima en 218 millones 760 mil toneladas (en comparación con 220 millones 840 mil del año anterior), y la demanda se reduce al pasar de 229 millones 750 mil toneladas a 225 millones 400 mil.

Consideramos que las cifras de frijol de soya serán modificadas por el USDA en su próximo reporte de oferta/demanda mundial, debido a que Argentina está pasando por una de las peores sequías de todos sus tiempos y su producción de la oleaginosa se ha visto mermada en 12 millones de toneladas respecto del año pasado, para ubicarse en 34 millones. Por su parte, Brasil declara una reducción de cuatro millones de toneladas para ubicarse en 57 millones.

Desafortunadamente la oleaginosa de Sudamérica no se está haciendo notar en el mercado internacional. Los precios tanto del grano como de la harina de soya comienzan a ubicarse en niveles preocupantes. La posibilidad de una oferta importante se ve hasta la próxima cosecha de Estados Unidos, la cual iniciará el último trimestre del 2009. Independientemente de esa producción de la Unión Americana , seguiremos con inventarios reducidos, al menos hasta la nueva cosecha sudamericana en el 2010.

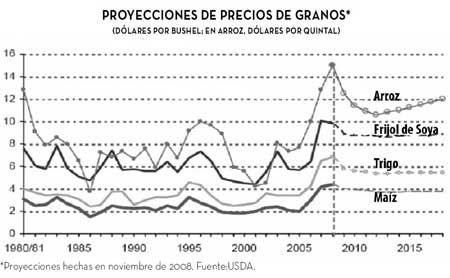

Creemos que cualquier proyección de precios hoy día es totalmente errónea y extremadamente arriesgada; sin embargo, mostramos aquí una gráfica con el estimado de precios que el USDA dio a conocer en su reunión anual en la ciudad de Washington en febrero pasado. Debe considerarse que a pesar de la gran estabilidad que se observa en la gráfica, es de esperarse una volatilidad sustancial en los precios durante todo lo que resta del 2009.

Como mencioné anteriormente, la falta de liquidez tanto de las industrias como del público en general impactan en una reducción en la oferta de créditos para la producción de los bienes primarios, en este caso, para la producción de granos del próximo ciclo agrícola. Esta falta de liquidez se traducirá en menos aplicaciones de pesticidas y de fertilizantes, lo que propiciará menores rendimientos, principalmente en granos forrajeros. Si en realidad la situación económica mejora en el último trimestre del 2009, como muchos analistas están previendo, muy probablemente se elevará la demanda de productos, lo que aunado a una producción baja, pudiese propiciar precios mayores para el próximo 2010.

Nadie tiene la verdad absoluta en este mercado, lo único real es el riesgo que cada uno de ustedes tiene en su operación ya sea de producción, acopio, comercialización y/o creación de alimento balanceado. Administre su riesgo y recuerde que la administración del riesgo y la especulación son cosas totalmente distintas. Consulte con su asesor sobre la mejor manera de protegerse.

Consultor Senior de Manejo de Riesgos. FCStone LLC

FOTO: D. P.