El control de la inflación se exhibe

como uno de los

mayores logros de este gobierno. El año pasado los precios

crecieron

3.3 por ciento en un proceso largo y retorcido, luego de que en 1995

aumentaron 52 por ciento. Esto se ha conseguido a un elevado costo que

se impone sobre las familias, principalmente aquellas en las que entre

sus miembros existe la desocupación o la ocupación

informal. Se admite

de manera oficial que el crecimiento de los precios ha cedido pero que,

en cambio, la economía no crece lo suficiente ni tampoco la

capacidad

de generar empleos. Así, se ha expandido la migración de

los

trabajadores a Estados Unidos y la precariedad del empleo en el

país.

El control de la inflación se exhibe

como uno de los

mayores logros de este gobierno. El año pasado los precios

crecieron

3.3 por ciento en un proceso largo y retorcido, luego de que en 1995

aumentaron 52 por ciento. Esto se ha conseguido a un elevado costo que

se impone sobre las familias, principalmente aquellas en las que entre

sus miembros existe la desocupación o la ocupación

informal. Se admite

de manera oficial que el crecimiento de los precios ha cedido pero que,

en cambio, la economía no crece lo suficiente ni tampoco la

capacidad

de generar empleos. Así, se ha expandido la migración de

los

trabajadores a Estados Unidos y la precariedad del empleo en el

país.

Cuando la inflación es baja conviene ahorrar, pues el dinero no pierde tan rápido su poder de compra. Para aquellos que pueden ahorrar algún dinero, hay maneras de aprovechar las condiciones actuales. El mercado financiero en México se ha diversificado en cuanto a las opciones que se ofrecen a los ahorradores. Los instrumentos tradicionales, como eran las cuentas de ahorro o los clásicos Bonos del Ahorro Nacional, que en una época daban buenos rendimientos y eran fáciles de manejar, son ya historia antigua. Ahora, para acceder a las inversiones se requiere tener más recursos, y contar con más información sobre los rendimientos esperados, sobre todo si se pretende hacerlo de manera individual. Esto es un verdadero obstáculo para la mayoría de la gente.

Existen las llamadas sociedades de inversión, en las que cada uno de los que ahorran aporta para poder colocar su dinero en títulos de inversión que generan mayores rendimientos. Vaya, cada uno de los que participan se vuelve una especie de socio en la sociedad de acuerdo con su aportación. Los bancos o empresas financieras que organizan la sociedad se encargan de escoger los títulos que se compran y de administrar los fondos. Usted puede escoger el tipo de riesgo que quiere correr: a mayor riesgo mayores pueden ser las ganancias; ojo, esa es sólo una posibilidad ¿Qué tan grande es su impulso de jugador?

La mayor parte de las personas, 90 por ciento, que participa de esta forma de ahorro lo hace en las llamadas sociedades de inversión en instrumentos de deuda. Ahí se coloca casi 60 por ciento del total de los recursos que se captan y que se invierten en deuda del gobierno o de algunas empresas privadas. En las sociedades de inversión de renta variable se capta 18 por ciento de los fondos y ahí sólo participa 4.7 por ciento de los ahorradores. Eso se debe a que el riesgo es mayor y lo que se obtiene de rendimiento cada año tiene mayores fluctuaciones.

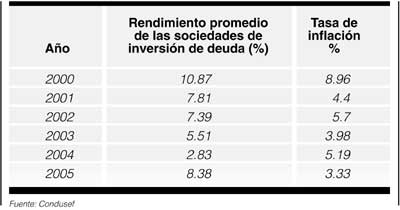

No espere ganancias continuas, piense que el interés que recibe cuando ahorra en esas sociedades tiene que compararse con la inflación del año respectivo para, así, obtener el rendimiento real. Las sociedades de inversión de deuda pagaron 10.8 por ciento de interés en 2000 con un bajo rendimiento real positivo que se mantuvo a pesar de que las tasas bajaron cada año hasta 2004, cuando el interés promedio del año fue 2.8 por ciento y la inflación de 5.2. En 2005 el rendimiento real subió, pues la tasa que se pagó fue 8.3 por ciento contra 3.3 de la inflación.

Esta es una buena opción para poner sus ahorros, algunas sociedades aceptan depósitos mínimos de hasta mil pesos, la mayoría de 10 mil y con 100 mil tendrá mejores condiciones. Asesórese bien; comprenda las condiciones del contrato que firmará; recuerde que el mercado financiero es volátil y da sorpresas, y que su dinero estará en manos ajenas. Esto es, no existe garantía total §