Ronald

Buchanan

Ya es otro pájaro. Cuando

Fidel Herrera, gobernador de Veracruz, recibió la noticia

del cambio en el proyecto Fénix, lo rebautizó “proyecto

Gavilán”, y lo es, cuando menos para su estado –era casi seguro

que el proyecto se iba a ubicar en Altamira, Tamaulipas– y para las

empresas fabricantes de fibras sintéticas.

Ya es otro pájaro. Cuando

Fidel Herrera, gobernador de Veracruz, recibió la noticia

del cambio en el proyecto Fénix, lo rebautizó “proyecto

Gavilán”, y lo es, cuando menos para su estado –era casi seguro

que el proyecto se iba a ubicar en Altamira, Tamaulipas– y para las

empresas fabricantes de fibras sintéticas.También, tal vez, haya sido buena noticia para Petróleos Mexicanos (Pemex) y, por tanto, para el fisco, que depende en gran parte de los ingresos petroleros. Para las maltrechas industrias de la química y del plástico, sin embargo, bien se podría llamar proyecto Zopilote.

El cambio no está ligado tanto al tamaño del plan –aunque es un elemento relevante–, sino en el énfasis. La nueva versión del proyecto Fénix, a diferencia de la original, otorga prioridad a la producción de los aromáticos por encima de las olefinas.

Los aromáticos –el benceno y sus derivados– se utilizan tanto en componentes de la gasolina sin plomo como para fabricar las materias primas del nylon y el poliéster. Las olefinas –principalmente etileno y propileno– se usan también para elaborar gasolina, pero además para producir plásticos.

Los problemas que encara la industria del plástico son en sí mismos dramáticos. En la primera mitad de este año, México importó plásticos por 6 mil 758 millones de dólares, contra exportaciones de 2 mil 192 millones, para generar un déficit de 4 mil 566 millones de dólares.

La industria química quedó atrás, pero no mucho. La definición de lo que constituye un “químico” varía según la institución consultada.

Según el Banco Nacional de Comercio Exterior (Bancomext), sin embargo, el déficit comercial de la industria química ascendió a 3 mil 30 millones de dólares en el primer semestre de 2005, con base en importaciones de 4 mil 378 millones y exportaciones de mil 348 millones de dólares.

Entre ambas industrias el déficit comercial sumó 7 mil 596 millones de dólares, más de la mitad de los 14 mil 841 millones de dólares que ingresaron a Pemex en el mismo lapso por las exportaciones de crudo, aun cuando los precios del petróleo están al doble de su nivel histórico.

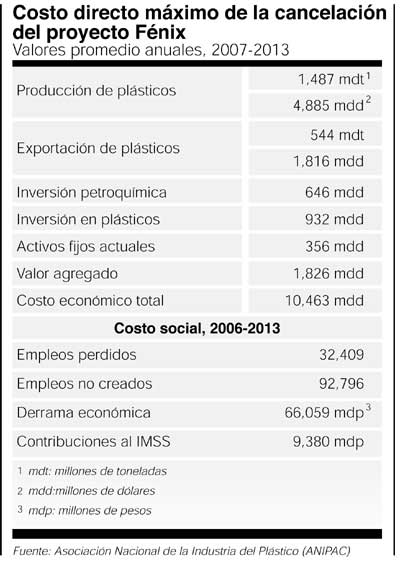

Según un estudio estratégico presentado el año pasado por la Asociación Nacional de Industrias del Plástico (ANIPAC), 90 por ciento de los artículos de plástico que se usan en el país son importados. El plástico, además, tiene un importante impacto multiplicador, ya que sus productos se emplean en casi todas las demás ramas de la industria.

También es importante en la creación de empleos. Entre 1995 y 2000, el número de trabajadores en la industria del plástico mexicano subió de 146 mil a unos 172 mil. Desde entonces, sin embargo, ha ido en descenso. Ya la industria emplea unas 150 mil personas.

No menos importante es la industria química. Da trabajo directo a poco menos de 70 mil mexicanos, pero se calcula que su efecto multiplicador produce 12 veces más empleos, ya que es responsable de 12 por ciento del PIB total de la industria manufacturera. Aun así, su producción actual es 20 por ciento menos que hace una década, y 60 por ciento de la demanda de productos químicos y petroquímicos se satisface con importaciones.

La razón, según Arturo García, director del proyecto Fénix, es que a partir del final de la década de 1980, no ha habido inversiones de gran envergadura en la industria. “Pemex no invirtió ni permitió invertir al sector privado,” dijo García en una de las muchas presentaciones del proyecto que hizo para la comunidad internacional §

REGRESO AL FUTURO

Como fue

concebido originalmente, el proyecto Fénix iba a tener

énfasis inicial en las olefinas, con capacidad de

producción de 1.2 millones de toneladas al año de etileno

y 600 mil toneladas de propileno, más dos plantas de polietileno

y otras de derivados. La inversión se preveía en 1.9 mil

millones de dólares.

Como fue

concebido originalmente, el proyecto Fénix iba a tener

énfasis inicial en las olefinas, con capacidad de

producción de 1.2 millones de toneladas al año de etileno

y 600 mil toneladas de propileno, más dos plantas de polietileno

y otras de derivados. La inversión se preveía en 1.9 mil

millones de dólares.El año próximo, los socios –la firma canadiense-estadunidense Nova Chemicals, y las mexicanas Grupo Idesa e Indelpro, una inversión conjunta entre Basell de Suiza y Grupo Industrial Alfa– iban a afinar los detalles para crear una cadena de aromáticos con una inversión calculada en 800 millones de dólares.

Según Arturo García, director del proyecto Fénix, la segunda etapa iba a tener una capacidad de 800 mil toneladas al año de aromáticos con la posibilidad de otras 250 mil toneladas de etileno y 400 mil de propileno.

Con el nuevo Fénix, el énfasis ha cambiado drásticamente.

Ahora los aromáticos, benceno y paraxileno, son prioritarios, por encima de las olefinas, etileno y propileno.

El aumento en la producción de benceno debe ser suficiente para sustituir el nivel actual de importaciones, según los industriales del sector. La nueva capacidad de paraxileno aún no se define, pero se supone que será menos de las 740 mil toneladas que se importaron en 2005, y hay sólo dos plantas en México que lo consumen: las de la alemana BASF y las de PetroTemex, filial de Alfa, ambas en Altamira.

Bajo las pautas del Fénix II, las perspectivas para las olefinas y sus derivados son francamente negras, según los industriales. El complejo Morelos de Pemex añadirá 300 mil toneladas de polietileno en 2006 y, por razones técnicas, no todo se va a destinar al mercado interno.

México importa más de un millón de toneladas de polietileno y la demanda crece entre 60 mil y 70 mil toneladas al año, mientras las importaciones de polipropileno asciendan a casi medio millón de toneladas al año.

Según los industriales del plástico, el aumento de la producción en Morelos será bienvenido, sobre todo en vista de los problemas de suministro que han surgido por el cierre de plantas en Estados Unidos tras el paso de los huracanes por Luisiana y Texas. Pero aun con las 300 mil toneladas al año que el Fénix II producirá para fines de 2009, la industria del plástico probablemente todavía tendrá que importar la mitad de sus materias primas. El regreso al futuro.

Fénix II habría sido bienvenido, pero como complemento –no como sustituto– del original §

RB

GUIA

PARA AHUYENTAR INVERSIONES

El proyecto Fénix, a decir de sus diseñadores en el gobierno federal, iba a detonar el crecimiento de la industria química al atraer nuevas inversiones de una magnitud no vista en el último cuarto de siglo. En cambio, se ha dado una verdadera cátedra de como ahuyentar a los capitales privados de este sector prioritario de la economía.

La modificación del alcance del proyecto se anunció a través de los medios cuando los socios en el proyecto original aún estaban afinando su posición frente a la propuesta de Pemex para el proyecto original.

Como si eso no fuera suficiente para crear fricciones con los inversionistas, se anunció que se iba a realizar un “estudio socio-económico” del impacto del proyecto Fénix. Como si no hubieran habido suficiente tiempo en los tres años en que los funcionarios de Pemex habían pasado en planear y promover el proyecto en foros internacionales de la industria.

Para colmo de los males, el estudio resultó una cortina de humo; nunca se hizo y se supone que nunca se hará.

La manzana de la discordia parece haber sido el precio en que Pemex tenía que vender la materia prima generada por el proyecto: las naftas, también conocidas como gasolinas naturales.

Durante años la Asociación Nacional de la Industria Química (ANIQ), entre muchos otros sectores, ha criticado la política gubernamental de fijar los precios de las materias primas vendidas por Pemex a los niveles del mercado de Houston. No es razonable, y solo ayuda al fisco, cuando los precios de producción en México están muy por debajo de los de Estados Unidos.

Con el Fénix, sin embargo, la política parece haber cobrado una víctima más. El proyecto tan ambicioso originalmente, iba a absorber casi toda la producción nacional de naftas –ya destinadas a la exportación– y los socios insistían en un descuento sobre el precio de Houston por entrar en un acuerdo con duración de 20 años.

La práctica es normal en otras partes del mundo, incluyendo a Houston, pero fue tachada de “subsidio” y por lo tanto inaceptable para el gobierno mexicano.

El debate es harto conocido por Fernando Canales Clariond, el nuevo secretario de Energía –que hace sólo unos días sustituyó a su paisano regiomontano Fernando Elizondo en esa dependencia– y cuya empresa familiar la siderúrgica IMSA ha sentido en carne propia los embates de la política de precios de los energéticos.

IMSA, una de las empresas más exitosas de México, con ventas por más de 3 mil millones de dólares al año, todavía se quejó en su último informe trimestral rendido a la Bolsa de Valores de los altos precios de los energéticos.

Para IMSA, sin embargo, las perspectivas siguen siendo positivas a pesar de un desfase temporal en que los precios del acero han disminuido mientras que los de las materias primas han aumentado.

No se puede decir lo mismo de la industria del plástico. Según la Asociación Nacional de Industrias del Plástico (Anipac): “En 2007, Estados Unidos y Canadá dejarán de contar con polietileno sobrante para abastecer a México y la única región con excedentes exportables será el Medio Oriente cuya producción está orientada a abastecer a China.

“Ante esto, los transformadores de plástico mexicanos enfrentarán serias dificultades para abastecerse de materia prima y si la consiguen en Asia o en Medio Oriente deberán pagar por ella precios mucho más altos a los del material originario de Norteamérica, incluida la limitada producción nacional §

El proyecto Fénix, a decir de sus diseñadores en el gobierno federal, iba a detonar el crecimiento de la industria química al atraer nuevas inversiones de una magnitud no vista en el último cuarto de siglo. En cambio, se ha dado una verdadera cátedra de como ahuyentar a los capitales privados de este sector prioritario de la economía.

La modificación del alcance del proyecto se anunció a través de los medios cuando los socios en el proyecto original aún estaban afinando su posición frente a la propuesta de Pemex para el proyecto original.

Como si eso no fuera suficiente para crear fricciones con los inversionistas, se anunció que se iba a realizar un “estudio socio-económico” del impacto del proyecto Fénix. Como si no hubieran habido suficiente tiempo en los tres años en que los funcionarios de Pemex habían pasado en planear y promover el proyecto en foros internacionales de la industria.

Para colmo de los males, el estudio resultó una cortina de humo; nunca se hizo y se supone que nunca se hará.

La manzana de la discordia parece haber sido el precio en que Pemex tenía que vender la materia prima generada por el proyecto: las naftas, también conocidas como gasolinas naturales.

Durante años la Asociación Nacional de la Industria Química (ANIQ), entre muchos otros sectores, ha criticado la política gubernamental de fijar los precios de las materias primas vendidas por Pemex a los niveles del mercado de Houston. No es razonable, y solo ayuda al fisco, cuando los precios de producción en México están muy por debajo de los de Estados Unidos.

Con el Fénix, sin embargo, la política parece haber cobrado una víctima más. El proyecto tan ambicioso originalmente, iba a absorber casi toda la producción nacional de naftas –ya destinadas a la exportación– y los socios insistían en un descuento sobre el precio de Houston por entrar en un acuerdo con duración de 20 años.

La práctica es normal en otras partes del mundo, incluyendo a Houston, pero fue tachada de “subsidio” y por lo tanto inaceptable para el gobierno mexicano.

El debate es harto conocido por Fernando Canales Clariond, el nuevo secretario de Energía –que hace sólo unos días sustituyó a su paisano regiomontano Fernando Elizondo en esa dependencia– y cuya empresa familiar la siderúrgica IMSA ha sentido en carne propia los embates de la política de precios de los energéticos.

IMSA, una de las empresas más exitosas de México, con ventas por más de 3 mil millones de dólares al año, todavía se quejó en su último informe trimestral rendido a la Bolsa de Valores de los altos precios de los energéticos.

Para IMSA, sin embargo, las perspectivas siguen siendo positivas a pesar de un desfase temporal en que los precios del acero han disminuido mientras que los de las materias primas han aumentado.

No se puede decir lo mismo de la industria del plástico. Según la Asociación Nacional de Industrias del Plástico (Anipac): “En 2007, Estados Unidos y Canadá dejarán de contar con polietileno sobrante para abastecer a México y la única región con excedentes exportables será el Medio Oriente cuya producción está orientada a abastecer a China.

“Ante esto, los transformadores de plástico mexicanos enfrentarán serias dificultades para abastecerse de materia prima y si la consiguen en Asia o en Medio Oriente deberán pagar por ella precios mucho más altos a los del material originario de Norteamérica, incluida la limitada producción nacional §