Víctor M. Godínez

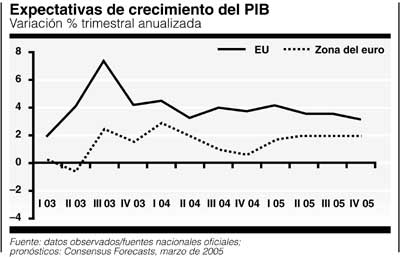

Las expectativas sobre el desempeño económico de Estados Unidos se ajustaron a la baja al término del primer cuatrimestre de 2005. Aunque nadie anticipa por ahora que la mayor potencia mundial esté en peligro de sufrir una desaceleración significativa ni que los precios se incrementen a tasas aceleradas, indicadores de corto plazo sugieren que al menos en lo que resta del año la tónica dominante será un crecimiento moderado del producto interno bruto (PIB) con variaciones más altas de los precios.

Esta

combinación produjo un súbito cambio de percepciones

entre

especialistas y operadores del mercado. Esto lo describen los expertos

de la Economist Intelligence Unit como "un regreso a la realidad

después de un periodo de sorprendente optimismo". No es que la

economía

estadunidense se haya frenado. Se espera que este año observe un

crecimiento de 3.3 por ciento y de 2.9 el próximo, tasas

positivas,

pero muy distantes del 4.4 por ciento de 2004 que muchos percibieron

como el presagio de otro ciclo de crecimiento intenso y prolongado,

similar al de los años 90.

Esta

combinación produjo un súbito cambio de percepciones

entre

especialistas y operadores del mercado. Esto lo describen los expertos

de la Economist Intelligence Unit como "un regreso a la realidad

después de un periodo de sorprendente optimismo". No es que la

economía

estadunidense se haya frenado. Se espera que este año observe un

crecimiento de 3.3 por ciento y de 2.9 el próximo, tasas

positivas,

pero muy distantes del 4.4 por ciento de 2004 que muchos percibieron

como el presagio de otro ciclo de crecimiento intenso y prolongado,

similar al de los años 90.

La posibilidad de que Estados Unidos vuelva a experimentar elevadas tasas de expansión es remota debido a varios factores. Entre ellos está la imposibilidad de mantener los estímulos fiscales otorgados en el primer gobierno de George W. Bush, así como los derivados de la baja generalizada de las tasas de interés que perduró hasta junio de 2004. Se añade la restricción que supone el fuerte endeudamiento de los consumidores, que en el contexto de la actual política monetaria introduce un riesgo de fragilidad financiera para un sinnúmero de agentes económicos (en especial las unidades familiares). Otros factores no menos importantes son el déficit fiscal, que a mediano plazo seguirá siendo muy elevado, y el desequilibrio de la cuenta comercial, que a pesar del debilitamiento cambiario del dólar sigue ampliándose cada mes.

De esta manera, y en un ambiente dominado por alzas de los precios de la energía y el debilitamiento del gasto de consumo y de inversión, el PIB observó un crecimiento de 3.1 por ciento en el periodo enero-marzo. Se trata de la tasa trimestral más baja de los últimos dos años (en el mismo lapso de 2004 la economía creció 3.8 por ciento). Este resultado quedó por debajo de lo esperado en los pronósticos oficiales y privados; ante ello, la mayoría de los economistas ha bajado sus previsiones para el segundo trimestre, esperando una tasa de casi 2.8 por ciento.

El menor crecimiento

económico

resulta en especial decepcionante a la luz del estado del mercado de

trabajo, cuya recuperación, luego de la recesión de 2001,

ha sido muy

desigual. En marzo las nuevas contrataciones totalizaron 110 mil

plazas, que es el registro más bajo de los últimos ocho

meses, pero

aumentaron en abril. Con una tasa de desempleo promedio cuyo piso se

sitúa cerca de 5 por ciento, la tendencia a una

generación de empleos

menos dinámica que en los años 90 puede convertirse en

una bandera de

lucha de las fuerzas neoproteccionistas que empiezan a manifestarse en

el Congreso, haciendo eco a las demandas de los productores de

manufacturas que están más expuestos a la competencia de

los bienes

importados (en particular los provenientes de China).

El menor crecimiento

económico

resulta en especial decepcionante a la luz del estado del mercado de

trabajo, cuya recuperación, luego de la recesión de 2001,

ha sido muy

desigual. En marzo las nuevas contrataciones totalizaron 110 mil

plazas, que es el registro más bajo de los últimos ocho

meses, pero

aumentaron en abril. Con una tasa de desempleo promedio cuyo piso se

sitúa cerca de 5 por ciento, la tendencia a una

generación de empleos

menos dinámica que en los años 90 puede convertirse en

una bandera de

lucha de las fuerzas neoproteccionistas que empiezan a manifestarse en

el Congreso, haciendo eco a las demandas de los productores de

manufacturas que están más expuestos a la competencia de

los bienes

importados (en particular los provenientes de China).

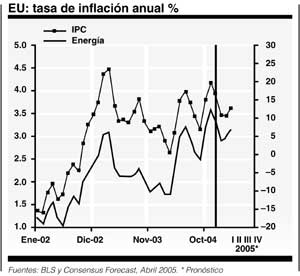

A los decepcionantes resultados del producto y del empleo se suman datos que indican una reanimación del movimiento de los precios. Si bien las fuerzas inflacionarias todavía están dominadas en Estados Unidos, el debilitamiento del dólar frente al euro y el aumento de los precios del petróleo configuraron un escenario propicio a incrementos graduales de los precios, como fue el caso en los últimos dos trimestres. Lo importante en este rubro no son sólo los efectos directos de los mayores costos de la energía, sino que el llamado núcleo de la inflación (que excluye la volatilidad de los precios del petróleo y los alimentos) tiende a acelerarse de manera progresiva: se prevé que este año está creciendo a una tasa de 2.3 por ciento, muy por encima del nivel que las autoridades de la Reserva Federal (FED) consideran como inocuo (1.1 por ciento).

Que los precios estén creciendo con mayor rapidez en tanto que la demanda interna se desacelera indica que al menos una parte de la inflación se origina en factores relacionados con el sector externo. La depreciación del dólar en los mercados cambiarios internacionales determina que se incremente el precio final de una larga serie de mercancías y materias primas. El índice de precios de la importación experimentó un alza mensual de 1.5 por ciento en marzo, lo que bastó para elevar a 7 por ciento su incremento con respecto al mismo mes un año antes.

Todo lo anterior sugiere que la FED seguirá apretando de manera gradual la política monetaria, de acuerdo con la posición asumida a fines del primer semestre de 2004. En las reuniones del Comité Federal de Mercado Abierto, efectuadas desde entonces, se han decretado pequeños incrementos (de un cuarto de punto porcentual) de la tasa de interés, hasta llegar a 3 por ciento. Si la inflación continúa siendo superior a las expectativas, la FED tendrá razones suficientes para determinar nuevas alzas de los intereses.

La

inclinación hacia una política monetaria relativamente

más restrictiva

también puede ser precipitada por la fuerza de arrastre que

representa

el desequilibrio presupuestario que produjo la política fiscal

de la

primera presidencia de George W. Bush. Aunque las previsiones del

gobierno proyectan una disminución paulatina del déficit

federal hacia

2008, cuando su monto relativo se habría bajado a 1.5 por ciento

del

PIB, la mayoría de los observadores considera que tal objetivo

no se

alcanzará. No se alcanzará debido a que este plan se basa

sobre todo en

una drástica disminución del llamado gasto discrecional

(por ejemplo,

educación y transporte), que, según todas las evidencias

disponibles,

no sucede ni tiene muchas posibilidades políticas de ocurrir en

los

próximos tres años. Y mientras los ingresos tributarios

crecen

lentamente, los gastos de defensa y seguridad interna siguen creciendo.

La mayoría de los cálculos no oficiales señalan

que el déficit fiscal

permanecerá elevado, en un promedio de 4 por ciento del PIB.

La

inclinación hacia una política monetaria relativamente

más restrictiva

también puede ser precipitada por la fuerza de arrastre que

representa

el desequilibrio presupuestario que produjo la política fiscal

de la

primera presidencia de George W. Bush. Aunque las previsiones del

gobierno proyectan una disminución paulatina del déficit

federal hacia

2008, cuando su monto relativo se habría bajado a 1.5 por ciento

del

PIB, la mayoría de los observadores considera que tal objetivo

no se

alcanzará. No se alcanzará debido a que este plan se basa

sobre todo en

una drástica disminución del llamado gasto discrecional

(por ejemplo,

educación y transporte), que, según todas las evidencias

disponibles,

no sucede ni tiene muchas posibilidades políticas de ocurrir en

los

próximos tres años. Y mientras los ingresos tributarios

crecen

lentamente, los gastos de defensa y seguridad interna siguen creciendo.

La mayoría de los cálculos no oficiales señalan

que el déficit fiscal

permanecerá elevado, en un promedio de 4 por ciento del PIB.

Cada alza de la tasa de interés supone que los servicios de la deuda pública incrementen la carga que ellos significan para las finanzas federales. También supone un deterioro adicional en la frágil posición financiera de la mayoría de las unidades familiares estadunidenses, cuyo nivel de endeudamiento es muy alto en relación con sus ingresos §