María de la Luz

González

Si planea contratar una línea telefónica ya sabe que seguramente lo hará con Teléfonos de México (Telmex). Si cambia de proveedor para aprovechar las bajas tarifas de larga distancia de las compañías que empiezan a incursionar en el mercado, se arriesga a ser reconectado a Telmex, a velocidad infinitum y contra su voluntad, cuantas veces lo intente.

Si de teléfonos celulares se trata, la empresa propiedad de Carlos Slim, también está presente mediante su filial Telcel, que se divide el mercado de la telefonía móvil y sus ganancias con el otro grande del sector, Iusacell.

Aunque Telefónica Movistar comienza a perfilarse como el tercero en discordia, el servicio, y sobre todo las tarifas, de las tres empresas no dejan a los usuarios mucho que elegir.

LA FALTA DE COMPETENCIA

P. ¿Qué opina de la concentración de la

actividad económica en México?

P. ¿Qué opina de la concentración de la

actividad económica en México?

R. Creo que el país está más abierto, hay más apertura al comercio internacional, en comparación con la política de comercio exterior seguida hasta hace poco más de 20 años. También es cierto que hay sectores en los que todavía tenemos una concentración importante, pero esto no significa que no haya competencia. El efecto de la apertura comercial es en favor de la competencia.

P. ¿Cuál es el grado de concentración de la economía mexicana?

R. Es muy difícil dar una respuesta genérica a esa pregunta, porque tiene que analizarse el tema por sector. Hay sectores donde la concentración no es anticompetitiva, algunos donde es peligrosa y otros donde hay gran competencia.

"Claramente hay sectores, como el de telecomunicaciones, en que se requiere mayor competencia, estamos convencidos de eso, lo ha dicho la OCDE. Tenemos grandes empresarios en ese sector que han demostrado ser muy talentosos, pero ese talento va a tener un mejor impacto sobre los consumidores en la medida en que se de en un ambiente de mayor competencia."

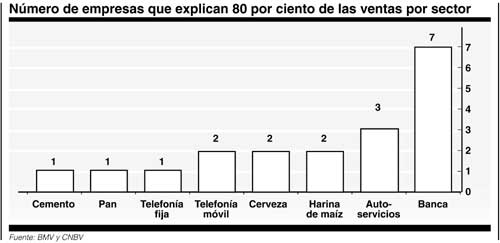

P. El que 19 empresas concentren 80 por ciento de las ventas de su sector, ¿representa falta de competencia?

R. El hecho de que haya sectores donde hay pocos jugadores, no necesariamente implica falta de competencia. No es que defienda que los sectores estén concentrados. Donde demostremos que hay prácticas competitivas, sea el sector que sea, independientemente de los nombres y los apellidos, la CFC defenderá siempre primero a los consumidores y a los usuarios.

"El hecho de que haya sectores concentrados no implica de modo automático que haya prácticas anticompetitivas. Hay que estudiarlo, analizarlo y si se encuentra se tiene que atacar."

P. ¿No es perjudicial depender de estos pocos proveedores para servicios y productos tan básicos como los que representan?

R. No necesariamente. Se debe investigar de modo específico cada caso.

"Por ejemplo, el hecho de que siete bancos concentren el mercado no significa que haya más competencia que en otros donde hay menos empresas, porque los más grandes pueden realizar prácticas que sean dañinas.

"El hecho de que en sectores de alimentos haya una sola empresa o pocas, no quiere decir necesariamente que estén llevando a cabo prácticas anticompetitivas.

"En el caso del cemento, hay pocos jugadores, uno es el más grande. Hicimos una investigación y no encontramos elementos de prueba. El problema es que se tiene que probar la falta de competencia porque el particular, con todo derecho, puede ir al Poder Judicial, donde puede defenderse, ampararse."

P. ¿Qué tanto se pueden disfrazar las prácticas monopólicas bajo esquemas como el de las cerveceras que no le dan opciones al consumidor o a los vendedores?

R. Hay dos tipos de prácticas: las absolutas, cuando los competidores se ponen de acuerdo para fijar precios y dividir mercados. Eso está prohibido, si la compruebas la atacas. En las prácticas relativas, donde la relación no es entre las empresas competidoras, se dan muchas de estas prácticas, pero eso no implica necesariamente que sean ilegales."

"Debe demostrarse que la empresa está realizando esa práctica, que tiene dominancia en el mercado relevante y que deriva de ella la capacidad de abusar. En el caso de las cerveceras sabemos que la práctica se da, lo que tenemos que comprobar es la dominancia en el mercado relevante, porque lo que advertimos claramente en ese mercado es que entre las dos grandes empresas hay mucha competencia."

P. ¿Cuál es el balance de los 10 años de la CFC?

R. La comisión ha demostrado ser una institución sólida, pero también tiene grandes retos, porque todavía en México no tenemos la práctica de la promoción de la competencia, y los consumidores no tienen claro que ella es un instrumento fundamental para proteger sus derechos en el mercado.

"En estos 10 años la comisión ha tomado medidas relevantes y ha sido muy dura en algunos casos donde ha demostrado ser capaz de llevar hasta las últimas consecuencias sus posiciones en la defensa de la competencia en los mercados. Un ejemplo muy claro es el de la Corporación Internacional de Transporte Aéreo, donde hace años el gobierno decidió que quería vender a las empresas de manera fusionada, la CFC dice 'no estoy de acuerdo', se entabla una discusión nacional sobre el tema, la CFC insiste y las empresas no se vendieron en esas condiciones." §

La falta de opciones no se limita a la telefonía, porque en México la oferta de bienes y servicios no es tan amplia como pudiera creerse, y los mexicanos lo comprueban cada día en sus elecciones más simples: desde comprar pan de caja o una cerveza hasta ir al supermercado o abrir una cuenta bancaria.

Las posibilidades de elegir son muy reducidas; los costos de esta comprimida oferta y la falta de competencia, se trasladan al consumidor en forma de precios altos o servicios deficientes.

En algunos casos como el de la cerveza si desea disfrutarla presenciando en vivo un juego de fútbol de su equipo favorito, se encontrará con que Grupo Modelo y Cervecería Cuauhtémoc tienen convenios de exclusividad con los estadios que le obligarán a optar por las marcas de una u otra, arreglos que controlan el mercado y las opciones.

Estos ejemplos indican que a casi dos décadas de las reformas que detonaron la apertura de la economía mexicana en busca de una mayor competencia y la diversificación del mercado, la actividad económica parece estar tanto o más concentrada.

De acuerdo con la Asociación de Bancos de México (ABM), cuatro quintas partes de las ventas en rubros tan diversos como cemento, pan de especialidad, cerveza, telefonía y servicios bancarios se concentran en apenas 19 empresas.

Varias de estas compañías, a su vez, están entre las 20 empresas mexicanas con fuerte presencia en los mercados internacionales, como Cementos Mexicanos (Cemex); Cervecería Cuauhtémoc (Femsa) y Grupo Modelo; Bimbo y las principales productoras de harina de maíz Grupo Maseca y Maíz Industrializado.

Casi todas, salvo los bancos, son compañías mexicanas que ya concentraban gran parte de la actividad productiva nacional a principios de los años 1990 cuando inició la liberalización de la economía mexicana: Estas firmas lograron enfrentar la competencia a costa de restringir las perspectivas de competitividad del país, asegura Celso Garrido, jefe del área de Empresas, Finanzas e Innovación de la Universidad Autónoma Metropolitana.

Estas empresas precisa afrontaron la apertura con dos estrategias que explican su predominio actual. Por un lado, fortalecieron su presencia en el mercado interno mediante inversiones, renovación de equipos y otras medidas, para enfrentar la llegada de la competencia internacional. Por otro lado, comenzaron a exportar sus productos para luego convertirse en multinacionales con inversión productiva fuera del país.

El caso más extremo de internacionalización destaca es Cemex, que se ha convertido en la tercera productora mundial de cemento, pero todas estas empresas están posicionadas, por lo menos en América, en las áreas de producción y comercialización de pan, cerveza y refresco. Casi todas tienen inversiones desde Estados Unidos hasta Argentina, algunas en Europa. Cemex, como caso especial, ha llegado a Asia, explica Garrido.

"Ya no tenemos más la vieja empresa mexicana focalizada en el mercado interno, sino un grupo reducido de grandes multinacionales, para las cuales México es un mercado importante, pero es sólo una parte de sus negocios.

Competitividad perdida

La economía mexicana, asegura Garrido, es cada día menos competitiva, pero no tanto por el predominio de un reducido número de empresas en el mercado, sino por la fórmula gubernamental adoptada para consolidarlas, que desmanteló la estructura industrial del país.

La estrategia de expandir las exportaciones mediante los programas de importaciones temporales, explica, facilitaron a los grandes exportadores la adquisición de insumos internacionales que incorporaban a sus procesos de producción para luego exportar el producto final con mayores ventajas.

"El efecto de esta estrategia fue que, en general, las grandes empresas abandonaron las grandes cadenas de proveedores locales y las han remplazando por proveedores internacionales, lo que propició un mercado externo dinámico y uno interno estancado hace 15 años", afirma.

La estrategia de respuesta a la apertura debilitó las perspectivas de competitividad del país, y la concentración es resultado de la organización económica que se configuró con las reformas: el país tiene un mercado interno que no crece, salvo en los segmentos de altos ingresos y una industria que ha ido debilitando grandemente su estructura, agrega.

La ruptura de las cadenas productivas locales también tiene otro efecto grave, pues no sólo se está desincentivando la demanda de productos como los insumos, sino también la investigación y desarrollo local, lo que se traduce en pérdida de competitividad, no sólo porque se compra en el exterior.

"El gobierno sabía que existía un grupo de empresas muy concentradas, que iban a ser altamente dominantes en sus mercados, era de esperarse que la apertura, hecha bajo las reglas que planteó, iba a propiciar que se mantuviera o se incrementara la concentración, no había otro resultado posible", afirma.

El especialista reconoce que, debido a la concentración económica, hay una restricción de la oferta y de la diversificación de bienes disponibles producidos localmente, pero también considera que hay una oferta amplia de bienes internacionales más o menos accesibles y ha habido cierta tendencia a la reducción de los precios debido a este tipo de competencia.

Desde ese punto de vista señala el consumidor se ha beneficiado, pero el problema de fondo es que el estancamiento del mercado interno está acompañado de un aumento en el desempleo y, en consecuencia, desde la perspectiva de los consumidores en general, el saldo es negativo porque no tienen empleo.

En su opinión, se requiere de un conjunto de reformas que interrumpan este estado de cosas: "hay distintas formas de participar en la economía global y la que se adoptó es muy mala".

La visión convencional de la competencia

Para Leonel Pereznieto Castro, comisionado fundador de la Comisión Federal de Competencia (CFC), la concentración de sectores importantes de la economía es efecto de la protección arancelaria bajo la que se desarrollaron las grandes empresas, e irá desapareciendo en la medida en que la economía se desarrolle y se integre a los mercados mundiales, como está ocurriendo.

"Tenemos nichos de mercado que debemos apoyar para que prosperen, y hay una serie de empresas que ya están integradas; en el momento en que todas lo estén no sólo van a crecer como las grandes, sino que van a generar más riqueza para el país", asegura.

Consejero del despacho Von Wobeser y Sierra SC, Pereznieto reconoce que la concentración es inquietante desde el punto de vista de la competencia, pero también sostiene que el dominio de estas 19 empresas en sus respectivos mercados es más resultado del aislamiento en que permaneció la economía mexicana hasta 1986 y lo abrupto del proceso de apertura.

Reconoce que áreas como la telefonía requieren más apertura, pero aclara que fueron las reglas impuestas por el gobierno las que han permitido que Telmex tenga una gran concentración.

Quienes pagan el costo son los consumidores, por las elevadas tarifas, admite, pero considera que en la medida en que las pequeñas empresas del ramo se desarrollen le darán al usuario una opción diferente.

"Lo peor de todo son las áreas de concentración que tiene todavía en sus manos el gobierno, como Petróleos Mexicanos y la energía eléctrica: son un desastre. En el caso de la electricidad, los consumidores pagamos una de las tarifas más altas del mundo. Es un robo, ya no es un monopolio. El efecto de los sindicatos y la falta de actuación del gobierno en esas áreas genera verdaderamente unas concentraciones brutales, que son las que hay que atacar", asegura.

Versiones contrapuestas

La

CFC es la instancia responsable de promover la competencia y combatir

la concentración y las prácticas monopólicas. Con

10 años de existencia

su actuación frente a los gigantes de la economía

nacional ha desatado

críticas e inconformidades, sobre todo de las empresas que

aspiran a

ganar una parte del mercado.

La

CFC es la instancia responsable de promover la competencia y combatir

la concentración y las prácticas monopólicas. Con

10 años de existencia

su actuación frente a los gigantes de la economía

nacional ha desatado

críticas e inconformidades, sobre todo de las empresas que

aspiran a

ganar una parte del mercado.

En opinión de Celso Garrido, la CFC no ha cumplido un papel extremadamente destacado, porque teóricamente debería asegurar que hubiera un incremento de los oferentes en un entorno de mayor libertad de acción en el mercado. "Pero la realidad de la economía es que está llena de oligopolios y monopolios. Entonces se tiene que conciliar esta realidad con la teoría y se termina negociando sin que las condiciones cambien en el fondo", considera.

Leonel Pereznieto, considera que la CFC ha hecho un buen esfuerzo, pero tiene una tarea monumental que le tomará muchos años desarrollar, y requiere más recursos para su consolidación.

"Su labor ha sido muy importante en un mercado que era un caos y, al cabo de 10 años, ha reunido mucha información, porque el gran problema que debió enfrentar era que no había información de los mercados, y todavía no la hay en muchas áreas. Fue una tarea titánica, y en aquellos mercados en los que pudo detectar que había prácticas monopólicas está respondiendo muy bien", afirma §