Cada año, el ahorro forzoso de los trabajadores aumenta en 60 mil millones de pesos. Argumentando que en México "no hay lugares seguros para la inversión", las autoridades de la Comisión Nacional del Sistema de Ahorro para el Retiro defienden la idea de que esos fondos busquen mayor rentabilidad en mercados financieros del exterior. Esto será realidad en 2005, cuando entren en vigor modificaciones legales aprobadas por el Congreso. La falta de información clara y precisa sobre este cambio genera incertidumbre entre los dueños de ese dinero.

José González Méndez

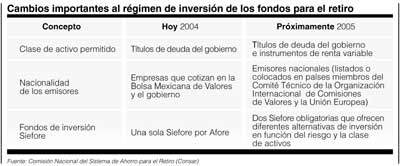

Cristina Valencia, trabajadora de 48 años, está preocupada. Acaba de recibir una carta de su Afore en la que se le propone invertir sus ahorros para el retiro en uno de los dos nuevos fondos que operarán el próximo año. Desconoce que a partir de 2005 las empresas administradoras podrán colocar parte de esos fondos en instrumentos de riesgo en los mercados internacionales.La reforma a la Ley de los Sistemas de Ahorro para el Retiro (LSAR), aprobada por el Congreso en diciembre de 2002, permitirá a las Sociedades de Inversión Especializadas en Fondos para el Retiro (Siefore) invertir hasta 20 por ciento del ahorro de los mexicanos en valores internacionales y 15 por ciento en "notas de capital protegido, ligado a índices accionarios (NCP)".

Cristina relee la carta y sólo atina a decir: "No entiendo nada". No es la única. El diputado José Luis Flores, presidente del Centro Estudios de las Finanzas Públicas de la Cámara de Diputados y coordinador de política económica del PRI, comenta con humor: "No sé, ¿qué demonios es eso?"

El farragoso término tiene significado. Carlos Ramírez, vocero de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), explica que las NCP "son instrumentos de renta variable. Capital protegido quiere decir que si inviertes 100 pesos tendrás garantizada esa cantidad tras un plazo determinado; el índice accionario significa que los recursos de los trabajadores se invertirán en acciones de diversas empresas y no en una sola".

¿No hay riesgo de invertir en estos mecanismos? se le pregunta.

Al contrario, lo que se busca es diversificar la cartera. Este sistema está creciendo a un ritmo de 60 mil millones de pesos anuales, lo que está excediendo las posibilidades de invertir localmente.

¿Es decir que no hay dónde invertir en México?

Creo que ustedes (los periodistas) no han entendido un pequeño detalle pontifica: no es que no haya necesidad de inversión, lo que no hay son lugares seguros. En México ya no está habiendo posibilidades de colocar 60 mil millones de pesos si no es en valores gubernamentales.

El

diputado Flores, sin embargo, apunta que aún es atractivo

invertir en

instrumentos mexicanos, como los Certificados de la Tesorería de

la

Federación (Cetes), aunque conviene en que será mayor el

beneficio si

se diversifica la cartera de inversión de las Siefore.

El

diputado Flores, sin embargo, apunta que aún es atractivo

invertir en

instrumentos mexicanos, como los Certificados de la Tesorería de

la

Federación (Cetes), aunque conviene en que será mayor el

beneficio si

se diversifica la cartera de inversión de las Siefore.

Según la Consar, hasta agosto pasado 32 millones de mexicanos contaban con una cuenta individual de ahorro para el retiro por 440 mil millones de pesos. Legalmente (artículo 48, fracción 11, de la LSRA), las Siefore podrán invertir hasta 20 por ciento de estos fondos (88 mil millones) en instrumentos internacionales y 15 por ciento (66 mil millones) en notas de capital protegido.

"No hay riesgo"

La Consar asegura que esa parte del ahorro de los trabajadores se invertirá en deuda de países desarrollados, como Alemania, Francia, Canadá, Japón, Estados Unidos o en empresas internacionales con alta calidad crediticia. Descarta cualquier posibilidad de que los mexicanos pierdan sus ahorros en caso de un colapso de la economía mundial.

Entonces, ¿no hay riesgo?

No, hay seguridad; olvídate de la palabra riesgo recomienda el vocero de la Consar.

El priísta Flores, ex director ejecutivo del Banco Interamericano de Desarrollo en Washington y con 30 años de experiencia en la administración pública, opina: "Sí existe riesgo, el riesgo es el principio de toda inversión"; sin embargo, rechaza que las Siefore vayan a "jugar a la ruleta rusa" en los mercados internacionales.

Ursula Wilhelm, directora de Calificación de Instituciones Financieras de Standard and Poor's, asegura que "toda inversión conlleva su riesgo". Coincide con Flores en que las operaciones en el exterior están garantizadas por el tipo de acciones que se adquieran.

En el folleto adjunto a la carta, la Consar explica: "Supongamos que tienes 100 pesos y los vas a invertir en instrumentos de inversión con capital protegido, ligados a índices accionarios. Esta alternativa te ofrece que después de determinado plazo tendrás tus 100 pesos originales, y la posibilidad de acceder a mayores rendimientos (ganancias) que se generen por la inversión en índices accionarios" (cursivas de La Jornada).

"¿Quién garantiza rendimientos positivos? Los mercados de dinero, las bolsas de valores", asegura Wilhelm.

La carta de la discordia

Como la trabajadora Cristina Valencia, durante octubre 20 millones de mexicanos recibirán la carta, donde se precisa que el fondo tradicional que invertía el ahorro de los trabajadores comprando deuda del gobierno federal y en empresas nacionales grandes, a partir del 17 de enero se dividirá en dos.

La Consar recomienda que los trabajadores próximos al retiro, mayores de 56 años, se inscriban en el Fondo Uno, y que el resto se integre al Fondo Dos. Ambos podrán invertir hasta 20 por ciento de sus recursos en valores internacionales, aunque el segundo podrá hacerlo hasta en 15 por ciento en instrumentos de riesgo (o de "variabilidad", en términos de la Consar).

El objetivo de esta disposición, aprobada por el Congreso el 10 de diciembre de 2002 y autorizada por los órganos de gobierno de la Consar en abril pasado, busca aumentar las ganancias en las cuentas individuales de los trabajadores y diversificar más las inversiones de las Siefore. Actualmente, 90 por ciento de estos recursos se invierten en títulos de deuda del gobierno y el resto en financiamiento a empresas privadas con alta calidad crediticia.

El lenguaje de la carta ha generado confusión y zozobra:

"Si quieres que tu ahorro se invierta en las nuevas alternativas valores internacionales e inversión con capital protegido al vencimiento, ligado a índices accionarios no debes realizar ningún trámite; automáticamente tu ahorro se invertirá en el Fondo Dos. De lo contrario, podrás solicitar que tu ahorro se transfiera al Fondo Uno", reza el documento.

¿No son tramposos y arbitrarios esos términos?

Carlos Ramírez (Consar): "¡Aquí no hay nada de arbitrario! La decisión fue de los órganos de gobierno de la Consar (trabajadores, patrones y gobierno), porque se buscan mayores rendimientos y el Fondo Dos los ofrece. Además, el ahorrador puede cambiarse de un fondo a otro cuando desee y sin costo, ¿dónde está la trampa?"

José Luis Flores: "Es arbitrario, aunque hay que reconocer que el Fondo Dos ofrece mejores rendimientos. Esa es una ventaja".

Cristina Valencia: "Me da temor elegir el Fondo Dos y perder todo lo que tengo ahorrado; tengo duda de quedarme con lo tradicional (Fondo Uno) y seguir con las mismas ganancias: los términos empresariales de la carta me generan zozobra".

Artículo 47 bis de la LSAR: las Siefores están obligadas a elaborar folletos explicativos, "que deberán estar redactados [...] en un lenguaje accesible a los trabajadores". La Consar insiste, sin embargo, en que "este tipo de lenguaje e ideas resultaban más afines para la mayoría de trabajadores. Se hizo lo que se tenía que hacer".

La entrega de los 20 millones de cartas inició en la última semana de septiembre y se extenderá durante octubre. El vocero Ramírez cuenta que la estrategia de difusión incluirá, una gira nacional, videos de inducción, una línea de información telefónica, presencia en Internet, espots de radio e inserciones en la prensa.

Riesgos de la estabilidad

En mayo pasado, aprobadas las modificaciones a la LSAR, la Consar aseguró que el objetivo era seguir brindando a los trabajadores mayores rendimientos "en un contexto de seguridad" y diversificar la cartera de inversión de las Siefore, es decir, no vivir casi exclusivamente de prestar al gobierno.

El organismo dependiente de la Secretaría de Hacienda justificó entonces la incursión en los mercados externos, señalando que la estabilidad económica en los años recientes generó pérdidas en los rendimientos de los fondos de pensiones.

"Gracias a la estabilidad macroeconómica, el rendimiento de los títulos de deuda interna ha disminuido sensiblemente en los últimos años, lo que inevitablemente incidirá de forma gradual en la rentabilidad de las Siefore", aseguró la Consar.

Según datos de la dependencia, el rendimiento obtenido por cada cuenta individual fue de 7 por ciento hasta agosto pasado, y podría ser ("aunque no hay garantía") de 1 o 1.5 puntos más si se invierte en instrumentos de riesgo en el exterior.

Sin embargo, Ramírez

precisa que "no hay modo de garantizar rendimientos" en este tipo de

inversiones, "aunque sí garantía para el trabajador

(sic). Los

rendimientos no están garantizados porque esto no es un

pagaré. En el

caso del SAR los rendimientos surgen todos los días por el fondo

de

inversión, eso es lo que ha permitido ofrecer 7 por ciento aun

descontado el efecto de la inflación.

Sin embargo, Ramírez

precisa que "no hay modo de garantizar rendimientos" en este tipo de

inversiones, "aunque sí garantía para el trabajador

(sic). Los

rendimientos no están garantizados porque esto no es un

pagaré. En el

caso del SAR los rendimientos surgen todos los días por el fondo

de

inversión, eso es lo que ha permitido ofrecer 7 por ciento aun

descontado el efecto de la inflación.

"¿Qué podríamos esperar con la opción de las NCP? prosigue; el cálculo que se tiene es que el Fondo Dos podría, sin que ello implique garantía, ofrecer entre 1 y 1.5 por ciento más de rendimiento que el Fondo Uno. Y uno por ciento adicional durante 30 años ofrece una pensión 30 por ciento mayor."

¿Cuál es la garantía de que no ocurra un caso como Enron en las pensiones?

El de Enron fue el caso de una empresa y las Siefore no tienen permitido invertir en empresas. Ese fue un caso aislado. Aquí lo que buscamos son mayores rendimientos y el esquema de renta variable (riesgo, NCP) puede dar hasta seis veces más que la renta fija. El tema de Enron es ajeno a lo que hacemos en la Consar.

¿Habría posibilidad de que alguien que no quiera invertir en ningún fondo pueda recurrir a la Suprema Corte o a la Procuraduría Federal del Consumidor?

¡Por qué ese tono negativo de las cosas! ¡Hasta ahora el ahorro del trabajador ha sido invertido en un fondo que adquiere deuda del gobierno mexicano o de empresas sólidas. Eso es lo que ha permitido obtener rendimientos de 7 por ciento y hace posible que un trabajador con tres salarios mínimos tenga aportaciones de 23 mil pesos y rendimientos netos de comisiones por 7 mil pesos cada año!

Somos pesimistas por las innumerables irregularidades cometidas con los recursos de los trabajadores (el fraude en Infonavit, el fondo no pagado a los migrantes...) ¿Es ético, por ejemplo, que los mexicanos paguen una deuda, como el Fobaproa, que no contrajeron?

No me meteré en ese tema. Sólo diré que lo que hacemos en la Consar nada tiene que ver con el Fobaproa y La Jornada siempre trata de asociarlo al SAR.

"Buscamos que el trabajador tenga seguridad y mayores rendimientos. Por eso sólo se invertirá 15 por ciento en estos instrumentos, un nivel menor al de otras naciones. México está siguiendo un camino gradual; el trabajador puede tener certeza de que su ahorro estará seguro tanto en el Fondo Uno como en el dos."

De compras por el mundo

Hoy, 82 por ciento de los recursos de las Siefore están invertidos en deuda del gobierno y el resto en acciones de grandes empresas, como Bimbo, además de bonos emitidos por gobiernos estatales y municipales.

Desde enero, las sociedades de inversión podrán invertir legalmente hasta 80 mil millones de pesos en instrumentos internacionales y hasta 60 mil millones en títulos de riesgo.

El diputado Flores afirma que ante la falta de alternativas en México, "tiene sentido" que los fondos de pensiones vayan al exterior. "Es común en muchos países que una pequeña parte se invierta a escala internacional, aunque habrá que cuidar país, tipo de inversión y monto. Si se quedaran en México acabarían invirtiendo todo en Cetes, financiando al gobierno, y eso ya no tiene sentido", precisa.

Según la LSAR, corresponderá al comité de análisis de riesgos de la Consar establecer criterios y lineamientos para la selección de los riesgos que tendrían las inversiones en el exterior, y al comité de valuación analizar los documentos susceptibles de ser adquiridos por las Siefore.

Tocará a la Consar prohibir la adquisición de valores cuando "presenten riesgos excesivos para la cartera de la sociedad de inversión" y establecer límites cuando las inversiones se concentren en un ramo de la actividad económica (la inversión de las Siefore se centran principalmente en los sectores de servicios, transformación, cemento e infraestructura).

Durante el primer año, las sociedades de inversión podrán adquirir valores internacionales hasta por 10 por ciento de sus fondos y el Congreso de la Unión podrá autorizar un incremento superior al 20 por ciento convenido.

Cristina y los 20 millones de mexicanos que recibirán la carta tendrán 60 días naturales para elegir algún fondo, de lo contrario su ahorro para el retiro se invertirá en el Fondo Dos, que será como ir de shopping por las bolsas del mundo §