|

México D.F. Martes 28 de septiembre de 2004

Mercados y calificadoras reaccionaron con desconfianza

ante la operación Mercados y calificadoras reaccionaron con desconfianza

ante la operación

Concreta Cemex la compra de cementera británica

por 5 mil 800 mdd

Es el precio más alto pagado por una compañía

en la historia empresarial mexicana

VICTOR CARDOSO Y JUAN ANTONIO ZUÑIGA

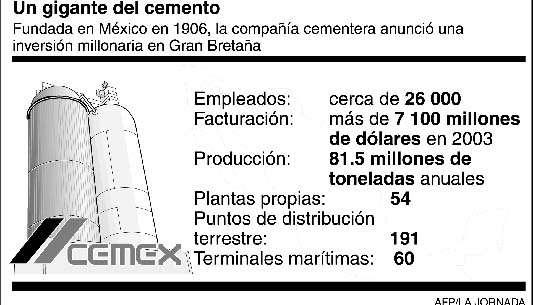

Mediante una operación valuada en 5 mil 800 millones

de dólares, la más elevada en la historia empresarial del

país, Cementos Mexicanos (Cemex) anunció su intención

de absorber a la británica RMC Group, con lo cual sus ingresos anuales

se elevarán a 15 mil millones de dólares. Con esto, se convertiría

en el primer productor mundial de cemento y concreto premezclado, arriba

de la francesa Lafarge y la suiza Holcim.

El anuncio de la transacción, que involucra 4 mil

100 millones de dólares pagados en efectivo y la asunción

de mil 700 millones de deuda de RMC, tuvo una reacción negativa

en los mercados de valores de México y de Estados Unidos, donde

las acciones de Cemex registraron una depreciación inmediata de

7.21 y 7.59 por ciento, respectivamente.

También las principales empresas calificadoras

de deuda como Standard and Poor's y Fitch Ratings vieron con desconfianza

la adquisición. La primera puso bajo ''revisión especial

con implicaciones negativas'', tanto a los títulos representativos

como los de deuda de la cementera mexicana por ''la incertidumbre'' que

genera, pues se estima que el valor de la transacción podría

ser incluso superior al pactado.

Como una reacción inmediata, Standard and Poor's

dio a conocer su decisión de colocar en revisión especial

''con implicaciones negativas'', tanto a las acciones como a los títulos

de la deuda de cementera mexicana. Esto ocurrió ''luego de que Cemex

anunció su intención de adquirir RMC Group mediante una transacción

100 por ciento financiada con deuda valuada en 5 mil 800 millones de dólares''.

En tanto, Fitch Ratings dijo que ''la adquisición

de RMC por parte de Cemex resultará en un mayor apalancamiento para

la empresa, presionando sus indicadores crediticios a corto y mediano plazos'',

pero a final de cuentas consideró que ''estratégicamente,

la adquisición de RMC es positiva'' porque mejorará el perfil

operativo de la mexicana.

Para Carlos Alberto González, analista especializado

en el sector cemento de Ixe casa de bolsa, ''la noticia es negativa a primera

impresión porque la empresa ha venido diciendo que no realizaría

adquisiciones este año y que esos recursos los iba a enfocar al

pago de deuda, y así lo habían venido haciendo''.

La operación, aprobada por unanimidad por los consejos

de administración de ambas empresas, elevará a más

de 10 mil millones de dólares la deuda de Cemex, una vez sumados

los 5 mil 800 millones de la operación, más 4 mil 970 millones

de dólares del pasivo hasta julio de este año de la compañía

mexicana. Pero la compra de RMC Group fue garantizada con sendas líneas

de crédito otorgadas por las trasnacionales Citigroup Global Markets

Limited y Goldman Sachs International.

Con esta acción expansiva, Cemex se inscribió

en la historia empresarial mexicana por haber pagado el monto más

alto en la compra de alguna compañía y completa 12 años

de compras en el extranjero. La adquisición de RMC rebasa en 2 mil

200 millones de dólares el precio que en diciembre de 2002 acordó

la también regiomontana Femsa (y donde coincidentemente el presidente

de Cemex, Lorenzo Zambrano Treviño, figura en el consejo de administración)

al adquirir Panamco, la mayor embotelladora de Coca-Cola en el mundo, por

3 mil 600 millones de dólares.

De acuerdo con el perfil de la operación dado a

conocer por el presidente de Cemex, Zambrano Treviño, en un comunicado

enviado a los mercados de valores, ''el fuerte posicionamiento de RMC en

cemento, agregados y concreto premezclado se sumará a nuestras operaciones,

y combinado con nuestra presencia global, fortalecerá nuestra posición

en el mercado como líder global en materiales para la construcción.

La combinación de las empresas fortalecerá el modelo de negocio

de Cemex a través de una mayor integración vertical y adicionalmente,

abrirá oportunidades en nuevos mercados para nuestros productos

de cemento. Al mismo tiempo ampliará la diversificación geográfica

de nuestros ingresos mejorando nuestra posición en mercados con

alto potencial de crecimiento, como Europa Oriental y fortalecerá

nuestra posición en mercados desarrollados''.

En los cálculos de Cemex la compra de la cementera

británica permitirá añadir ventas de 15.7 millones

de toneladas de cemento, 55.5 millones de metros cúbicos de concreto

premezclado y 158 millones de toneladas de agregados, lo que se traducirá

en ventas por 7 mil 900 millones de dólares y ahorros anuales de

unos 200 millones por la centralización de funciones administrativas,

beneficios en la red de comercialización, logística, abasto

global, energía y homologación de procesos. Incluso la mexicana

tiene considerado que a partir de 2007 alcance una tasa de retorno de 10

por ciento sobre el capital empleado en la nueva adquisición.

Esto, a pesar de que RMC atraviesa por un proceso de restructuración

que la obligó a eliminar 5 mil fuentes de empleo, equivalentes a

15 por ciento de los 33 mil trabajadores registrados en los últimos

dos años, derivado de fuertes pérdidas por 240 millones de

dólares en 2003.

|