Joshua Goodman, Buenos Aires

Después de meses de tironeos y postergaciones, Argentina finalmente ha concedido una parte de su fabulosa recuperación económica reciente a inversionistas que poseen casi 100 mil millones de dólares en bonos que actualmente están en situación de no pago (default). Soportado en un crecimiento de 10 por ciento en el primer trimestre del año, el ministro de Economía, Roberto Lavagna, anunció el 2 de junio que el gobierno iba a mejorar su oferta de restructuración de la deuda. El nuevo plan reconoce, por primera vez, unos 23 mil millones de dólares de intereses que se han acumulado desde que se declaró el default en diciembre 2001. Para los tenedores de bonos esto significa obtener un rendimiento promedio, medido a valor presente neto, de 25 centavos por cada dólar invertido en la deuda argentina. Originalmente el gobierno sostenía que sólo podía pagar ocho centavos por dólar.

Aunque esta es una mejora sobre la oferta original, hecha en septiembre de 2002, los poderosos tenedores de bonos no están todavía conformes. Esta nueva oferta significa pérdidas sin precedentes y muy por arriba del rango de descuento que los inversionistas esperaban, entre 50 y 60 por ciento. Más preocupante para ellos es que Lavagna anunció que ésta sería la oferta final del gobierno. Y no fue una amenaza lanzada al vacío: el 10 de junio el gobierno entregó la oferta a la Security and Exchange Commission de Estados Unidos para su aprobación técnica.

Los tenedores están muy enfadados. Acusan a Lavagna y al presidente Néstor Kirchner de no respetar sus promesas de negociar en serio y no hacer pronunciamientos unilaterales. "No hay manera que esta oferta avance", señaló Hans Humes, codirector del Comité Global de Acreedores Argentinos (GCAB, por sus siglas en inglés), que dice representar a inversionistas por más de 37 mil millones de dólares de deuda en bonos vencidos. "A nosotros nunca nos consultaron. Dudo mucho que sus representantes financieros [los bancos de inversión] estuvieran de acuerdo con esto."

Dada la animosidad

entre

los acreedores y el gobierno argentino, muchos analistas especulan que

las negociaciones pueden prologarse mucho. Una reunión para

discutir la

propuesta del gobierno citada en junio en Buenos Aires fue boicoteada

por el GCAB y un grupo de tenedores locales. De la misma manera,

Lavagna no asistió a una reunión del GCAB en Nueva York

el 11 de junio.

"Ante lo poco realista de su última propuesta creo que la

restructuración no se completará antes de las elecciones

presidenciales

en 2006", sentenció Walter Molano, estratega para BCP Securities

en

Connecticut. Molano agregó que la restructuración Brady

de la década de

los 80 demoró aún más tiempo.

Dada la animosidad

entre

los acreedores y el gobierno argentino, muchos analistas especulan que

las negociaciones pueden prologarse mucho. Una reunión para

discutir la

propuesta del gobierno citada en junio en Buenos Aires fue boicoteada

por el GCAB y un grupo de tenedores locales. De la misma manera,

Lavagna no asistió a una reunión del GCAB en Nueva York

el 11 de junio.

"Ante lo poco realista de su última propuesta creo que la

restructuración no se completará antes de las elecciones

presidenciales

en 2006", sentenció Walter Molano, estratega para BCP Securities

en

Connecticut. Molano agregó que la restructuración Brady

de la década de

los 80 demoró aún más tiempo.

No todos son igualmente de pesimitas. Y con buenas razones también. La oferta original de Argentina, hecha en septiembre pasado, fue supuestamente labrada en piedra. ¿Por qué esta vez los acreedores deberían creer el discurso duro de Lavagna? Más importante aún es el hecho de que la economía, que venía creciendo a un ritmo muy fuerte desde el año pasado, muestra sus primeros signos de debilidad, haciendo aumentar el poder negociador de los acreedores. Después de crecer 8.7 por ciento en 2003, se pronostica una tasa de 5 por ciento este año. Una crisis energética está frenando lo que fue hasta ahora la rápida recuperación de la industria que se hizo nuevamente competitiva después de la devaluación del peso en 2001. Las prolongadas negociaciones de la deuda también están espantando a los inversionistas extranjeros y haciendo reticentes a las empresas a la hora de contratar un crédito. Un dato revelador: aunque los bancos tienen suficiente liquidez, como pocas veces en la historia, los préstamos son la mitad de lo que fueron antes del default.

"Es imperativo que Argentina complete su restructuración antes del fin de año", expresa Christian Stracke, analista de mercados emergentes para CreditSights. "El crecimiento de las compañías es hoy rehén del default. Sería una política suicida para Kirchner mantener las corporaciones fuera del mercado internacional de capitales mientras la economía se está empezando frenar."

La tarea de acercar las posiciones recae en el Fondo Monetario Internacional (FMI), que ha actuado como árbitro hasta ahora en las negociaciones. El fondo y su principal accionista, el gobierno estadunidense, han sido muy cautelosos sobre la nueva propuesta, prefiriendo así dejar a los mercados hacer su propio juicio. Sin embargo, tienen bastante influencia sobre los acontecimientos. El 15 de junio llegó al país una misión técnica para evaluar el cumplimiento del gobierno de un programa de préstamo de 15 mil millones de dólares. Un criterio clave de la evaluación es si el gobierno puede mostrar un avance sustancial en las negociaciones.

La manera en que el FMI mide el éxito de la restructuración difiere mucho del parámetro usado por los acreedores privados. Estos reconocen que hasta ahora Lavagna ha sido muy exitoso en probar los límites del FMI. Tan es así que muchos analistas creen que la última oferta de Argentina está dirigida principalmente a suavizar sus críticas. "Hasta que el FMI endurezca su posición, Lavagna probablemente va a hacer lo mínimo para avanzar", opinó Stracke.

Igualmente, en el último análisis, son los tenedores quienes tendrían que optar por participar en el canje. Aunque Lavagna ha dicho que consideraría el canje un éxito con la participación de tan sólo 50 por ciento de ellos, sería difícil convencer al FMI y a las agencias calificadoras de riesgo. Además, la mayoría de los 152 bonos en default tienen cláusulas que bloquean cualquier transacción si no hay consenso de 50 a 66 por ciento de los tenedores. "La unidad de los tenedores es un componente clave", precisa Siobhan Manning, estratega de deuda de mercados emergentes para Caboto USA, la banca de inversión de Intesa de Italia. "Si Argentina puede conseguir la aprobación de una masa crítica de tenedores, el resto aceptará lentamente la oferta, porque la alternativa de promover un juicio es un camino largo e incierto." Lograr esa masa crítica no es tan complicado, dicen los analistas, porque Argentina ya tiene control efectivo sobre un bloque importante de los bonos, mediante los fondos de pensión y inversionistas locales que poseen 38 por ciento de la deuda.

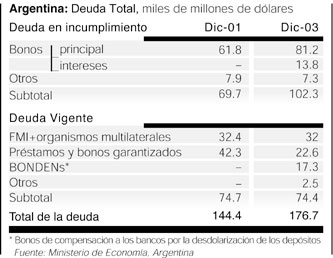

Irónicamente, a pesar del mal estado de las relaciones entre los acreedores y el gobierno, la propuesta probablemente no es tan equivocada en cuanto a una solución. Desde el principio los acreedores han concedido que el default argentino, después de una devaluación instantánea de 75 por ciento y cinco años de recesión, iba requerir una quita como nunca había visto el mundo. Hoy día la deuda argentina es equivalente a 150 por ciento del producto interno bruto (PIB) y si prospera su oferta disminuirá a 85 por ciento. Esto es todavía muy superior a los niveles considerados sanos por muchos economistas. "Para un deudor que cae en default de modo recurrente como Argentina el único nivel seguro es entre 20-30 por ciento del PIB", según Kenneth Rogoff, hasta 2002 el economista jefe del FMI. "Si un país como Argentina tiene una deuda de 80 a 90 por ciento del PIB durante mucho tiempo es muy probable que vuelva a declarar el no pago muy pronto."

Una forma en que Argentina puede ganar adeptos es hacer un pago en efectivo por adelantado, algo muy común en restructuraciones recientes. Los analistas creen que Lavagna puede estar reservando esa opción para el camino a una solución si ésta se dificulta.

Aunque la estructura de la propuesta argentina es bastante común difiere de la norma en un sentido importante. Cada uno de los tres instrumentos que planea emitir un bono de descuento, uno a la par y otro semipar en pesos contienen un plus ligado al desempeño del PIB. Si la economía crece a un ritmo mayor a 3.5 por ciento los tenedores recibirá un dividendo equivalente a 5 por ciento del PIB. Aun se debaten los méritos y beneficios del mecanismo. Los denominados "value recovery rights" (derechos a recuperación del valor) han sido usados en otras restructuraciones, como las de México y Venezuela. Pero siempre se ligaron a la exportación de petróleo y se cotizaban de forma independiente. En el caso argentino "es la primera vez que tal mecanismo está incorporado directamente a la estructura del bono", señaló James Sha, analista de deuda para ABN Amro en Nueva York. Aunque los cálculos del PIB se prestan a la manipulación estadística, Sha estima que los tenedores pueden ganar hasta 3 mil millones de dólares en cada año que la economía crezca 5 por ciento. Tal proyección es más que probable dado que el PIB argentino, valuado en 140 mil millones de dólares, es todavía la mitad que en 1998.